")

")

")

")

")

Resumo

Os sinais de recuperação da economia brasileira estão ficando mais fortes, enquanto a forte economia americana está dando sinais de fraqueza. A aceleração brasileira vem através do crédito, os cortes nos juros começaram a surtir efeito. A recuperação não é mais rápida pelo encolhimento dos bancos públicos, que continuam abrindo espaço para os bancos privados, e pela crise Argentina que atrapalhou as exportações. A geração de empregos ainda está fraca, mas consistente. A construção civil, grande empregador, começou a aquecer novamente e as taxas de financiamento imobiliário estão em queda. O governo continua caminhando nas reformas e privatizações, e logo começarão as concessões. O aguardado leilão da cessão onerosa deu passos importantes para sair novembro. O PIB de 2% parece, novamente, logo ali. O maior risco, mais uma vez, vem de fora.

A guerra comercial entre os EUA e China está machucando o mundo. As cadeias de suprimento, interconectadas, estão sentindo a fraqueza da indústria chinesa. O governo retomou os investimentos em infraestrutura e o corte dos juros, mas o estímulo através do crédito está constrangido pelo alto endividamento do sistema. O “crescimento chinês” ficou para trás e a economia estava em gradual transição para o crescimento moderado, até a guerra começar. Diante da desaceleração mais forte, o governo chinês abriu o flanco e convidou os EUA a entrar. Trump deu sinais que um acordo pode estar próximo, mas como também está as eleições, a retórica continua belicosa. O presidente está se garantindo na força da economia, impulsionada pelo consumo da massa empregada. Nem eles, entretanto, estão blindados da desaceleração global e a economia deu sinais de desaceleração. A indústria americana, que o Trump está tentando defender, é a mais afetada. Em resposta o FED começou a cortar juros, e deve continuar. Se os cortes não surtirem efeito e a fraqueza atingir o varejo a sorte do presidente e do Brasil podem mudar.

Brasil

A ata do Copom veio com tom mais neutro que o comunicado pós-corte. Do lado internacional o comitê manteve o viés favorável aos cortes, mas discutiu que o risco de cenários adversos aumentou. Do lado doméstico o comitê continua vendo melhora gradual da economia, mas adicionou que o impacto dos cortes no crédito está se tornando mais claro. Em relação à inflação o comitê repetiu o cenário benigno das projeções divulgadas na ata, mas chamou atenção para o efeito da depreciação do Real.

O relatório de crédito do Banco Central de agosto mostrou nova contração da carteira dos bancos públicos (-2.4% a.a.), puxado belo BNDES (-10% a.a.). Os bancos privados, por outro lado, continuam acelerando a expansão da carteira (+13.5% a.a. vs +13.3% em julho) e compensando a redução dos públicos de forma que o crédito total cresceu +5.1% a.a. no mês, mesmo ritmo de julho.

O destaque mais uma vez foi o crescimento da carteira para indivíduos (+10.7% a.a.) enquanto os empréstimos totais para empresas continuam contraindo (-1.5% a.a.) em função do BNDES. Por outro lado o crédito livre para empresas cresceu +8.6% a.a. e para indivíduos 15.0% a.a. puxado por cartão de crédito (+17.1% a.a.) e compra de bens de consumo (+17.1% a.a.) A originação diária do crédito livre também acelerou para 15.2% a.a. (vs 14.2% a.a. em julho).

A inadimplência acima de 90 dias total do sistema bancário subiu 6 pontos-base em relação a julho para 3.1%. A inadimplência dos empréstimos livres subiu 10 pontos-base para empresas e indivíduos. O spread bancário ficou estável em relação a julho, o que significa uma expansão de 2.8% em relação ao ano passado.

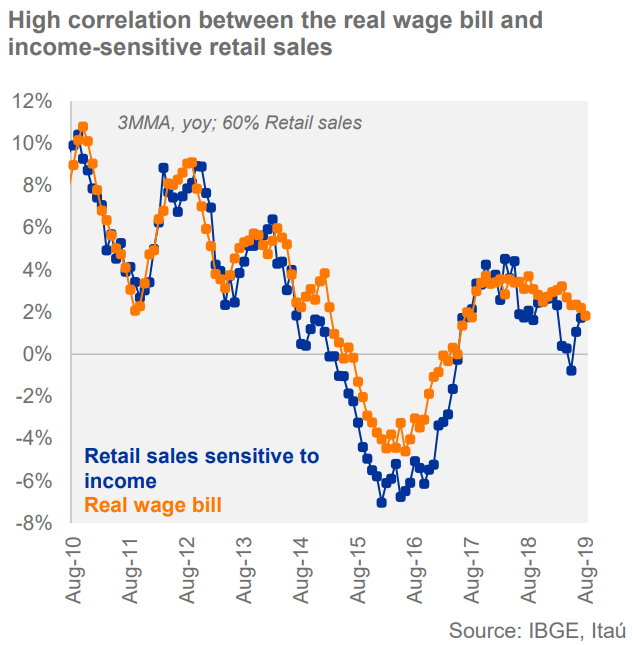

Foram criadas 121.387 vagas de emprego com carteira assinada em agosto segundo o CAGED (Cadastro Geral de Empregados e Desempregados), número acima dos 100 mil esperados pelo mercado e dos 43.820 de julho. A geração de empregos nos últimos 12 meses manteve-se estável ao redor de 530 mil vagas, com destaque para os setores de serviços e comércio que correspondem a ~90% dos postos de trabalho criados.

O desemprego medido pela PNAD (pesquisa nacional de amostra por domicílios), por outro lado, ficou estável em agosto (11.8%) e pior do que as estimativas (11.6%). Ajustando sazonalmente o desemprego subiu de 11.9% para 12.0%. Com isso a geração de empregos calculada pena PNAD ficou abaixo dos números do CAGED, mas a série da PNAD historicamente tem mais volatilidade. Apesar dos números fracos a massa salaria real cresceu 0.4% em relação a julho, ritmo anualizado de 2%, ainda positivo para as vendas no varejo. O Itaú estima que o desemprego terminará o ano em 11.8% e recuará para 11.6% em 2020.

O desemprego medido pela PNAD (pesquisa nacional de amostra por domicílios), por outro lado, ficou estável em agosto (11.8%) e pior do que as estimativas (11.6%). Ajustando sazonalmente o desemprego subiu de 11.9% para 12.0%. Com isso a geração de empregos calculada pena PNAD ficou abaixo dos números do CAGED, mas a série da PNAD historicamente tem mais volatilidade. Apesar dos números fracos a massa salaria real cresceu 0.4% em relação a julho, ritmo anualizado de 2%, ainda positivo para as vendas no varejo. O Itaú estima que o desemprego terminará o ano em 11.8% e recuará para 11.6% em 2020.

O IPCA-15 veio fraco e em linha com o esperado (0.09% vs 0.08% m/m), estável em 3.22% a.a. O IGP-M de setembro também veio acima do esperado (-0.01% vs -0.13% m/m) ficando em 3.37% nos últimos 12 meses. Os números, apesar da surpresa, mostram um cenário benigno para inflação.

O deficit primário do governo ficou em R$ 16.9 bi no mês e chegou em R$ 52.1 bi no ano, uma redução de R$ 6.6 bi em relação ao déficit no mesmo período do ano passado (R$ 58.7 bi)

O boletim FOCUS dessa semana mostrou o efeito das estimativas baixistas para a SELIC pós COPOM, e o seu reflexo na taxa de câmbio.

O Banco Central, por sua vez, revisou o crescimento do PIB 2019 de 0.8% para 0.9% e estima crescimento de 1.8% para 2020. Já o IPEA manteve a projeção do PIB de 0.8% em 19 e reduziu de 2.5% para 2.1% no ano que vem

O índice FipeZap de saletas comerciais mostrou nova queda em agosto. O preço das saletas (<200m²) recuou -0,45% no mês, mantendo retração em 12 meses ao redor de -3%. A rentabilidade do aluguel, por outro lado, subiu ligeiramente para 5.33% e, com a queda da taxa SELIC, tornou-se novamente atraente para investidores.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) o crédito imobiliário com recursos da poupança somou R$ 6.7 bi em agosto, crescimento de 18.4% em relação ao ano passado. Agosto foi o melhor mês do ano, superando o recorde de julho. O volume de 2019 já soma R$ 47.1 bi, crescimento de 31.4% em relação ao mesmo período de 18.

No artigo de Trisul comentamos que o Itaú havia reduzido a pouco tempo atrás as taxas de financiamento imobiliário para TR+8.1%. Na sexta o Banco anunciou nova redução para TR+7.5% válido a partir de 1° de outubro. O Bradesco acompanhou o movimento e anunciou redução para TR+7.3%

EUA

A confiança do consumidor medida pelo Conference Board caiu de 134.2 em agosto para 125.1 em setembro, abaixo da expectativa de 133. A componente da situação atual caiu 7 pontos enquanto as expectativas caíram 10.6. Apesar da piora o índice continua nos maiores patamares da história. Já a confiança do consumidor medida pela Universidade de Michigan foi revisada para cima de 92.0 para 93.2, ficando 3.4 pontos melhor que o número de agosto, mas também caiu em relação aos altos índices do início do ano.

O relatório do consumo das famílias também mostrou desaceleração em agosto. Os gastos cresceram 0.1% (real), abaixo das estimativas e o menor nível desde fevereiro. Os preços para os consumidores, por outro lado, mantiveram-se nos patamares dos meses anteriores (1.8%) e próximos à meta do FED de 2%

O primeiro número das encomendas de bens duráveis de agosto foi melhor do que o esperado (+0.2% vs -1.1%)

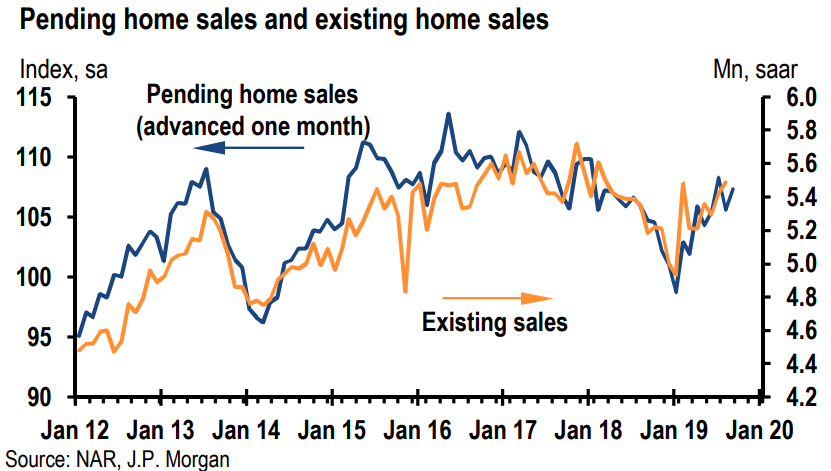

O índice de casas vendidas mas ainda não liquidadas corroborou a melhora do mercado imobiliário comentada no último Semanal. As vendas subiram 1.6% em agosto (vs +1.0% estimado) e reverteram parte da queda de -2.5% em julho. O mercado imobiliário está reagindo à queda nas taxas de financiamento, que acompanharam a queda nos juros americanos.

O índice de casas vendidas mas ainda não liquidadas corroborou a melhora do mercado imobiliário comentada no último Semanal. As vendas subiram 1.6% em agosto (vs +1.0% estimado) e reverteram parte da queda de -2.5% em julho. O mercado imobiliário está reagindo à queda nas taxas de financiamento, que acompanharam a queda nos juros americanos.

Os pedidos de auxilio desemprego continuam baixos ao redor de 210k. A desaceleração recente na geração de empregos sem contrapartida nos pedidos de auxílio indicam que as contratações estão diminuindo mas as demissões ainda não começaram.

China

A pesquisa PMI oficial com gerentes da indústria de setembro veio um pouco melhor que agosto (49.8 vs 49.5) e que o esperado (49.6), mas continua em território contracionista (<50). O índice de novas ordens voltou ao território expansionista (50.5 vs 49.7 em agosto) enquanto o índice de exportações (48.2 vs 47.2) e de emprego (47 vs 46.9) também melhoraram mas continuam contracionistas. O PMI de serviços ficou estável (53.7 vs 53.8) e continua indicando a expansão do setor.

Já a pesquisa PMI feita pelo jornal financeiro Caixin mostrou surpreendente melhora no índice em setembro (51.4 vs 50.4 em agosto), enquanto o mercado esperava piora (50.2).

O lucro das indústrias contraiu -2.0% a.a. em agosto ante expansão de 2.6% a.a. de julho.

Commodities

O petróleo continuou em queda com as notícias do provável reestabelecimento da oferta saudita antes do prazo. O petróleo já está abaixo do patamar pré-ataque. O minério e o aço ficaram estáveis na semana. No mês as commodities agrícolas recuperaram as perdas do ano, com excessão do algodão.

{kind=link}