")

")

")

")

")

Brasil

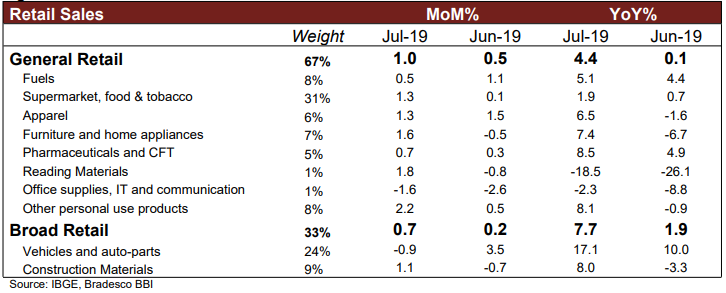

As vendas no varejo da Pesquisa Mensal do Comércio (PMC) mostraram força e o volume do setor de serviços medido pelo IBGE veio melhor que o esperado (+1,8% a/a vs +0,4% esp).

7 dos 8 setores monitorados pela PMC tiveram expansão em julho, e 6 setores tiveram vendas melhores que no mês anterior. As vendas no varejo ampliada foram prejudicadas pelo setor automotivo, que retraiu no mês.

Apesar dos números melhores que o esperado, a prévia mensal do PIB calculada pelo Banco Central (IBC-Br) mostrou retração da atividade em julho. Apesar da queda a média móvel mensal de 3 meses chegou à expansão de 0,4%, melhor número desde o início de 2017, indicando que a recuperação continua em curso.

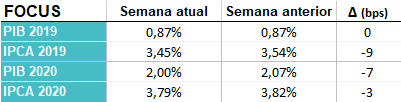

Seguindo a tendência das últimas 6 semanas o FOCUS revisou para baixo as projeções para a inflação em 2019. Pela 2ª seguida manteve o PIB 19 constante e revisou o 20 para baixo.

Chegando próximo ao COPOM algumas casas aproveitaram para revisar as estimativas de cortes desse ciclo. A corretora do JPMorgan espera agora uma SELIC de 4,75% até o final do ano (vs 5,5% antes) e o Bradesco postergou a normalização dos juros prevendo SELIC de 5,75% ao final de 2020 (vs 6,5% antes).

Esta semana começaram os saques do FGTS e a última pesquisa da Confederação Nacional do Comércio indicou que devem ser retirados R$ 30 bi do fundo dos quais R$ 12,2 bi (40%) devem ser usados para pagar dívidas, R$ 9,6 bi (32%) para o consumo no varejo, R$ 3,5 bi (12%) para serviços e os R$ 4,7 bi restantes (16%) devem ser poupados.

O Secovi-SP divulgou dados de julho para SP com lançamentos de 3,6k unidades (+36% a/a) e vendas de 3,3k (+113% a/a) com um valor total de R$ 1,4 bi. Nos últimos 12 meses os lançamentos crescem 33%, as vendas 37%, e o valor total 48%. Os números reforçam o bom momento do setor imobiliário em São Paulo que deve ganhar novo impulso após a rodada de capitalização das empresas (Gafisa, Tecnisa e Trisul já concluíram, Eztec está em processo, Helbor em estudos).

Os dados da Associação Brasileira de Materiais de Construção (Abramat) de agosto mostraram aumento de +2.8% a/a (+0,8% m/m) nas vendas e +0,2% m/m nas vagas de emprego no setor. Nos últimos 12 meses as vendas crescem +1,5% e o emprego +1,2%. A melhora se concentrou nos pequenos consumidores (varejo) enquanto as vendas no atacado continuam devagar.

Ainda no setor o governo baixou uma portaria autorizando o uso do FGTS para subsidiar o Minha Casa Minha Vida no lugar do Tesouro. A medida vai destravar os repasses dos imóveis, aliviando as construtoras. A medida vale para o resto de 19 e para 20. Continua a dúvida em relação ao longo prazo do FGTS

O índice de varejo da Cielo mostrou desaceleração das vendas em agosto, apesar de todos os segmentos exceto o de serviços terem crescimento em relação a 18. Drogarias e farmácias, vestuário e artigos esportivos foram destaques positivos nas vendas de bens enquanto veterinárias e pet shops, óticas e joalherias puxaram o índice para baixo. Alimentação em bares e restaurantes foi o destaque positivo dos serviços enquanto o turismo foi o negativo.

EUA

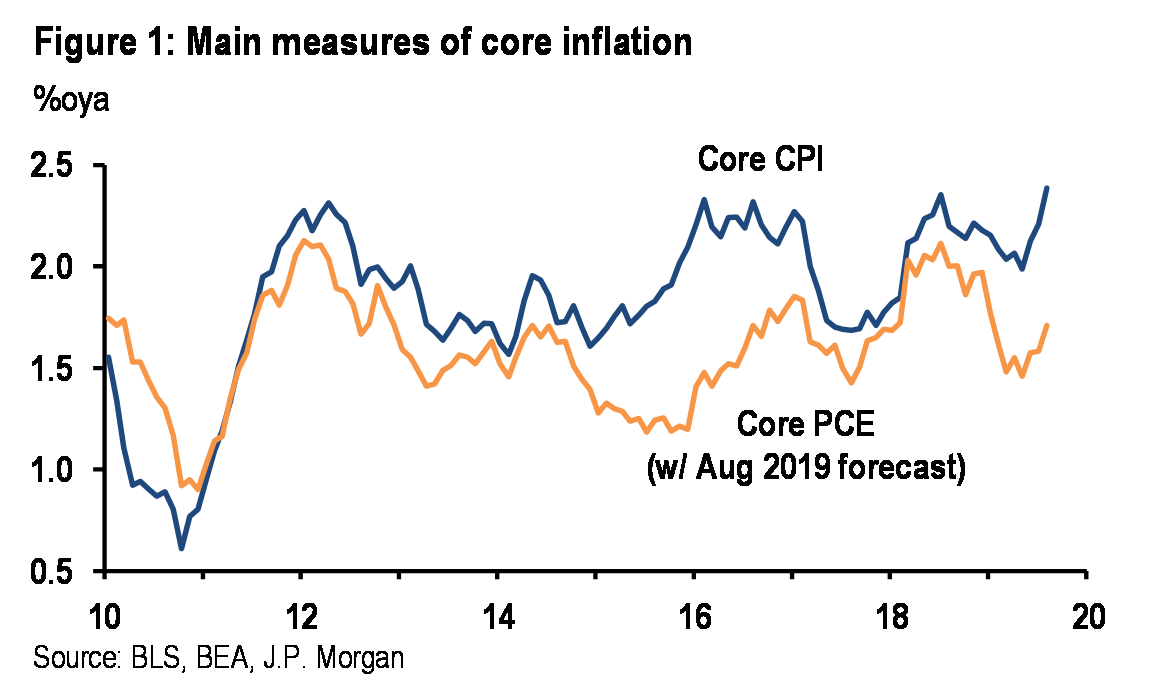

Os índices de inflação para o produtor (PPI) e para o consumidor (CPI) de agosto vieram acima do esperado, indicando que as pressões inflacionárias aumentaram recentemente. Ainda assim os números indicam um deflator do PIB de agosto (core PCE) abaixo da meta do FED de 2%, por isso não devem impedir a continuação do corte de juros por lá.

As vendas no varejo em agosto cresceram menos que em julho mas continuam fortes e devem empurrar o PIB como nos últimos trimestres

O índice de confiança da Universidade de Michigan relativo a setembro aumentou de 89,8 para 92,0, recuperando parte da perda de -8,6 em agosto. Apesar da queda recente o índice ainda continua alto e nos maiores níveis desde a grande crise financeira.

Por último os pedidos de auxilio desemprego continuam baixos ao redor de 200k por mês.

China

A China deu o primeiro passo atrás na guerra comercial com os EUA. O país asiático desistiu de aumentar a tarifa de importação de alguns produtos americanos e chamou os EUA de volta à mesa de negociações, o que foi bem recebido pelo governo Trump.

Os dados de crédito de agosto mostraram uma leve aceleração em relação a julho (RMB 1210 bi vs RMB 1060 bi), em linha com o esperado pelo mercado (RMB 1200). O crescimento dos desembolsos (10,6% a/a) manteve o ritmo de julho (10,7% a/a) impulsionado pelo crédito bancário (12,6% a/a) e pela emissão de títulos (11%) enquanto o crédito fora do balanço (shadow banking) continuou encolhendo ao ritmo de -8,5% a/a. A base monetária (M2) cresceu 8,2%, em linha com os últimos meses. Esses dados ainda não foram impactados pelo corte do compulsório e juros que comentamos no último comitê. Por isso o impulso do crédito deve aumentar nos próximos meses.

União Européia

O Banco Central Europeu cortou juros (-0,10%) e reiniciou o programa de compra de títulos (EUR 20 bi por mês) como esperado. A novidade foi a ausência de prazo para encerrar as compras, o que foi bem recebido pelos mercados

Commodities

O destaque da semana foi a alta do petróleo na segunda-feira após o ataque de domingo à refinaria de Abqaiq na Arábia Saudita. A instalação é a maior unidade de processamento de petróleo do mundo e o impacto foi estimado em 5% da produção global da commodity. O ataque elevou a tensão geopolítica na região e uma guerra com o Irã tem consequências imprevisíveis. Se a guerra for evitada o choque de oferta deve ser temporário. A Arábia Saudita anunciou que deve retomar a produção em menos de um mês e até lá usará os estoques de petróleo para atender os embarques previstos. Os EUA também declararam que podem usar as reservas estratégicas para impedir uma escalada do preço do óleo. Uma guerra, por outro lado, pode desencadear um choque de oferta duradouro.

Os preços do milho e da soja foram ajudados pelos últimos relatórios do USDA revisando para baixo as estimativas da safra e mostrando os primeiros sinais de stress com a colheita de milho, que está atrasada em relação a média dos últimos 5 anos (4% da área colhida vs 7% na média). A maturação da soja também está mais lenta do que o normal (15% vs média de 38%). Os grãos também reagiram à intenção da China de voltar a comprar dos agricultores americanos. Se levado adiante, deve causar a diminuição do prêmio do milho e da soja brasileiros vendidos para os chineses.

O (tímido) progresso nas negociações entre EUA e China ajudaram todas as commodities em especial o minério que recuperou parte das perdas recentes e voltou a negociar ao redor de 97 usd/ton.

FOMC e Bacen

Esperamos que o FED reduza os juros em 0,25% (p/ 1,75% – 2,00%) e não temos opinião sobre o comunicado. A economia americana dá sinais mistos e o mercado encontra-se dividido entre os que acham que o FED manterá o tom dovish (baixista para os juros) e os que acreditam que ele sinalizará uma pausa. Ajudando a continuar os cortes a inflação mais importante para o FED, o Core PCE, continua abaixo da meta, o desemprego parou de cair e a indústria dá sinais de fraqueza. Por outro lado outros índices de inflação, como o CPI, mostram aumento dos preços. Ainda, a geração de empregos continua forte, mas como a força de trabalho está aumentando, o desemprego parou de cair. Por último o FED apontava a guerra comercial como um dos riscos à economia e se as conversas com a China forem bem sucedidas, este risco diminuirá. Entretanto, se os países não se entenderem, as tarifas do Trump sobre os bens de consumo chineses impactarão temporariamente a inflação. Tudo indica que o PIB americano continuará crescendo e desacelerando. Enquanto a inflação estiver controlada e o resto do mundo continuar cortando os juros, o FED não tem razões para parar de cortar, nem para acelerar o ritmo como fez diversas vezes.

Esperamos que o Bacen corte os juros em 0,50% e continue sinalizando cortes adicionais. A economia brasileira dá sinais de aceleração com o aumento do crédito mas a inflação continua confortavelmente baixa e sem pressão.

{kind=link}