")

")

")

")

")

Em fevereiro desse ano comemoramos bodas de madeira com a Locamerica, agora Unidas. Investimos na empresa pela primeira vez em fevereiro de 2014, pouco antes de sair o balanço de 2013 com o pior resultado desde que foi listada. Não foi uma surpresa. A Locamerica havia se preparado para um ciclo de crescimento que não aconteceu e precisou ajustar as operações. A empresa demitiu diretores, fechou sucursais e vendeu um lote de carros que estava parado no pátio, gerando prejuízos não-recorrentes que deprimiram o resultado. O ambiente para ações brasileiras era desafiador e o mercado recebeu mal as notícias, vendendo o papel e levando para abaixo do seu valor patrimonial, na época R$ 5.

A Locamerica era uma “empresa de dono” com ativos líquidos (carros) e uma história de forte expansão com rentabilidade. A empresa gerou lucro todos os anos pós 2009 e, naquele preço, pagava bons dividendos. Com isso e o prognóstico de melhora pós-ajustes operacionais ficava difícil justificar o valuation abaixo do patrimônio, mas a queda não parou por ali. As ações da Locamerica chegaram a bater R$ 2,50 e depois negociaram ao redor de R$ 3,50 por 2 anos antes de decolar. Nesse tempo as margens foram melhorando e o crescimento retomando, o que nos fez aumentar a posição. Locamerica testou todos os aspectos da nossa filosofia de investimento e graças ao acompanhamento minucioso dos vetores de geração de valor, o valuation ridiculamente barato, a ausênca de stop-loss e muita paciência, Locamerica se tornou o maior ganho da Versa até hoje.

4 anos se passaram desde aqueles tempos de turn-around. A Locamerica comprou a Ricci, se fundiu com a Unidas, captou R$ 1 bi emitindo novas ações e o papel multiplicou por 18. A muito tempo o valuation não é mais uma barganha por isso a posição foi reduzida para um tamanho intermediário, mas os vetores de geração de valor ainda se fazem presentes por isso continuamos acionistas.

Comprar ou Alugar?

Atividades de locação de equipamentos funcionam como empréstimos. A locadora levanta recursos através da emissão de dívida ou ações, compra os equipamentos que a contratante quer e cobra uma mensalidade por eles até o final do contrato. Quanto mais a locadora cresce, mais capital consome. Quando o contrato de locação não é renovado, vende a máquina e o dinheiro volta para o caixa. A locatária poderia levantar recursos por conta própria, comprar os equipamentos e pagar os juros por isso. Depois venderia as máquinas e liquidaria o empréstimo. Ao trocar os juros pelo aluguel a locatária leva um pacote de serviços como as revisões dos carros, carro reserva e pagamento do IPVA.

Antigamente a contabilidade não obrigava as empresas a reconhecerem um passivo relativo aos alugueis, por isso muitas preferiam alugar a comprar para mostrar menor endividamento no balanço. Após o IFRS-16 as empresas foram obrigadas a reconhecer os alugueis como uma dívida. Mesmo sem esse incentivo, colocando na conta o custo de oportunidade do capital, as despesas de manutenção e revenda, alugar a frota é mais vantajoso que comprar. Como a locadora consegue fazer dinheiro?

Os 3 pilares do negócio de locação de automóveis são: (1) a compra dos carros com grandes descontos das montadoras, (2) a venda dos carros por preços bons e (3) um baixo custo de dívida ao levantar capital. Quanto maior a escala da locadora, mais carros ela compra todos os anos e maior o desconto que as montadoras dão. Quantos mais carros precisa vender, maior é a produtividade das lojas de semi-novos com a diluição dos custos fixos como pessoal e aluguel. Assim, quanto maior a empresa, maior a lucratividade da operação e a solidez do balanço, e menor os juros exigidos pelos bancos e debenturistas nos empréstimos. Por isso locação é um negócio de escala no qual o crescimento gera um círculo virtuoso.

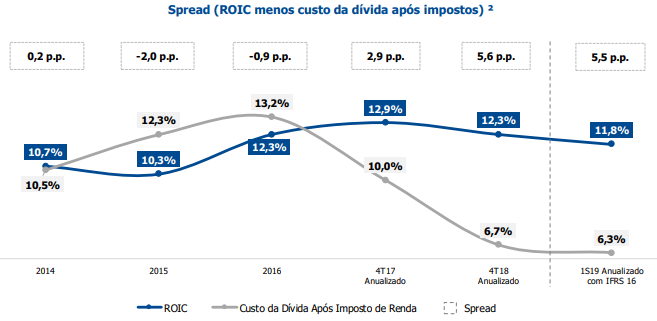

Quando investimentos na Locamerica a empresa era a segunda maior frotista do país com 28k carros (atrás da Localiza) e tinha apenas esse segmento do negócio. Entre 2014 e 2016, com o Brasil enfrentando a grande recessão, a Locamerica não cresceu. Nesses tempos de poucas oportunidades a empresa arrumou a casa e expandiu a rentabilidade. A redução da frota ajudou a diminuir o endividamento e, com a ajuda da queda da SELIC, o retorno sobre o capital investido (ROIC) superou o custo da dívida. Com isso o credit-rating da companhia melhorou.

Nos últimos 2 anos a companhia voltou a crescer. Primeiro comprou a Ricci e depois se fundiu com a Unidas, acelerando a busca pelos ganhos de escala. Após a fusão a empresa passou a ter também o segmento de aluguel para o varejo (Rental). Neste os carros são vendidos com pouco mais de 1 ano de uso ao invés dos 3 anos das frotas (Fleet), aumentando o giro dos carros da empresa.

A escala de compra atual da Locamerica faz com que as montadoras dêem descontos similares aos das grandes concorrentes (Localiza e Movida). A venda dos carros semi-novos do aluguel para o varejo (Rental) é uma das operações mais lucrativas da empresa. Os descontos na compra chegam próximo a 30%, o que supera a depreciação de ~20% do primeiro ano. Os carros vão para o aluguel, gerando receita, e um ano depois são vendidos por um preço superior ao de compra. Antes de irem para a venda os carros passam pela manutenção recomendada pelo fabricante. As manutenções do primeiro ano, entretanto, são as menos custosas da vida útil do automóvel.

As locadoras podem vender os carros nas lojas próprias ou no atacado (revendedores). Para repassar os carros, dão descontos do preço de venda das lojas. Ainda, quando o comprador contrata um financiamento para o carro nos balcões da Locamerica os bancos pagam um rebate sobre o valor financiado. Por isso a venda dos carros nas lojas próprias é mais lucrativa que através de revendedores, mesmo arcando com os custos de aluguel e pessoal. A rede de semi-novos e o giro dos carros do Rental melhoram a rentabilidade da operação, e a Locamerica continua abrindo lojas nas regiões onde ainda não está presente.

De posse dos ganhos de escala e com a economia brasileira retomando, chegou a vez da Locamerica crescer. Os carros de aplicativos abriram uma nova linha de negócio, trazendo uma demanda inexistente. Com isso avançaram no mini-leasing para pessoas físicas. Para quem gosta de dirigir carros novos hoje é financeiramente mais vantajoso fazer o aluguel anual com uma locadora do que comprar o carro.

Como o crescimento consome caixa, a Locamerica levantou R$ 1 bi através de uma nova oferta de ações em dezembro de 2018. O movimento foi acompanhado pela Localiza e pela Movida que levantaram R$ 1,8 bi em fevereiro e R$ 530 milhões em julho respectivamente. Os diferenciais competitivos que as 3 alcançaram está mudando o mercado de Rental que antes era fragmentado e agora está 85% com o trio. O mercado de frotas (Fleet), cuja operação é mais simples, ainda é disperso mas as concorrentes têm cada vez maior dificuldade em rentabilizar a operação.

Mesmo com o Rental concentrado em poucos players, a competição no mercado de aluguéis como um todo é ferrenha. Assim, quando o custo de oportunidade do capital (SELIC) cai e diminui o custo da dívida das locadoras, o preço dos aluguéis costuma acompanhar. As empresas mais eficientes mantêm o retorno do capital investido acima do custo médio ponderado do capital (spread ROIC-WACC), enquanto as pouco eficientes perdem mercado pois não conseguem competir no desconto do aluguel, ou vêem o balanço deteriorar.

Com o pé embaixo

Após esses anos de turnaround operacional e conquista dos ganhos de escala, a Locamerica encontra-se no mesmo patamar das principais concorrentes (Localiza e Movida) e participa junto com elas dos ganhos de market-share sobre os pequenos competidores que compram carros com menor desconto, não conseguem vendê-los com a mesma eficiência e pagam juros mais altos pela dívida.

Com a casa arrumada a Locamerica entrou em fase de crescimento acelerado, mesmo que isso exija o sacrifício de parte da rentabilidade de curto prazo. Após a concentração do Rental em 3 players a competição parece mais disciplinada e a Locamerica, junto às outras, enfiou o pé embaixo. No 2° trimestre a frota do Rental cresceu 91% ano/ano e a empresa continua apostando no segmento. No Fleet, onde competem com 17 mil pequenos players, o crescimento tem sido menor (+18% aa no 2°T) e a Locamerica continua encontrado oportunidades em veículos mais caros. Hoje a empresa já conta com 1.000 veículos pesados entre caminhões de pequeno porte e cavalos para transporte de cargas. Após a aquisição da NTC (agora Unidas Agro), a Locamerica expandiu a terceirização de frotas ligadas ao agronegócio, que têm veículos maiores. Somando todos os segmentos a frota da Locamerica cresceu 41% aa e a empresa investiu mais de R$ 2 bilhões líquidos. Como todo negócio bancário, quanto maior o volume emprestado com boa rentabilidade, melhor para o acionista.

Para suportar o crescimento da frota a Locamerica está expandindo a rede de semi-novos, saindo de 81 lojas ano passado para 100 lojas ao final do 2°T, focando no crescimento da rede própria (de 49 para 73) em detrimento às franquias (de 28 para 20). A expansão da rede de semi-novos reduz temporariamente as margens do segmento uma vez que as novas lojas demoram alguns meses para amadurecer e atingir a produtividade das antigas. Ainda, abertura de semi-novos onde já têm lojas de aluguel traz ganhos secundários para a gestão e desmobilização da frota. Nos momentos de pico de demanda a Locamerica pode remanejar veículos à venda para o aluguel e evitar upgrades desnecessários ou a perda de clientes. Quando o ciclo de locação termina a Locamerica não precisa embarcar carros em cegonhas para outros estados, evitando o custo do frete e o risco de danos no transporte. Assim, quando terminar a expansão da rede, a Locamerica será uma locadora ainda mais eficiente.

Por último a empresa ainda tem ganhos para capturar no passivo. Só 30% dos R$ 4 bi de dívida bruta são AAA. As dívidas antigas pagam juros de CDI +1,6% enquanto as mais recentes foram emitidas a CDI + 0,6%. Somando todos os títulos e efeitos estimamos que a empresa ainda pode reduzir a despesa financeira em R$ 30 milhões por ano, mas nem sempre é vantajoso pré-pagar uma dívida pelas multas. Por isso essa redução pode demorar um pouco.

Ratings da Locamerica pelo S&P

Jun/12: brBBB+ para brA-

Fev/13: brA- para brA

Fev/17: brA para brA+

Fev/18: brA+ para brAA-

Dez/18: brAA+ para brAAA (senior)

Com todos esses efeitos a Locamerica se tornou uma combinação rara de crescimento acelerado com rentabilidade. Esperamos que o lucro da Locamerica seja ao redor de R$ 350 milhões em 2019, crescimento de 72% em relação a 2018, enquanto o número de ações da companhia aumentou em 27% após a emissão. Com esse resultado e ao preço de fechamento de hoje a Locamerica (R$ 51,74) estará negociando a 22x o lucro com um retorno sobre o patrimônio líquido na casa de 16% (ajustado pelo ágio das fusões com a Ricci e Unidas, como reportam), comparáveis às 21x da Movida (R$ 15,50) com retorno de 10% e os 34x da Localiza (R$ 44,89) com retorno sobre o patrimônio de 19%. O upside da Locamerica está no crescimento do negócio com a convergência de operações e múltiplos para a Localiza. O negócio é capital intensivo e o limite de alavancagem nos contratos de dívida é 3,25x o EBITDA, de forma que a expansão acelerada deve exigir a emissão de novas ações no futuro. Por outro lado este crescimento possibilita os ganhos de escala e a convergência operacional, de forma que os ganhos para os acionistas supera a diluição

Continuaremos velejando os bons ventos enquanto estiverem presentes, tendo como referência de valuation caro da Localiza, no qual sairíamos da posição.

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}