")

")

")

")

")

Se por um lado os números do PIB vieram abaixo do esperado, por outro os dados mais recentes corroboram uma forte recuperação da atividade no 2º semestre. Mais forte, inclusive, do que na maioria dos outros países emergentes. Os estímulos fiscais parecem estar por trás disto, aqui e lá fora. Provavelmente os governos sairão desta crise mais “gastões” do que entraram. Resta saber quando os efeitos aparecerão.

O PIB por aqui até veio abaixo do esperado…

A primeira vista os números mais fracos do PIB do Brasil divulgados esta semana poderiam ensejar algum pessimismo nas projeções de crescimento para este ano. Afinal, além da queda de -9.7% no 2o trimestre ter sido um pouco mais intensa do que as estimativas dos economistas apontavam (-9.1%), o número do 1º tri também foi revisado para baixo (de -1.5% para -2.5%).

O efeito do distanciamento social foi generalizado, atingindo a indústria, os serviços, o consumo, os investimentos, as importações e até mesmo a oferta de serviços públicos. As exceções ficaram com a produção agropecuária (+0.4%) e as exportações (1.8%) ajudadas pela resiliência da demanda de alimentos e pelo câmbio mais depreciado.

Figura 1: Crescimento do PIB no Brasil

… mas nada tão diferente do que vimos no resto do mundo.

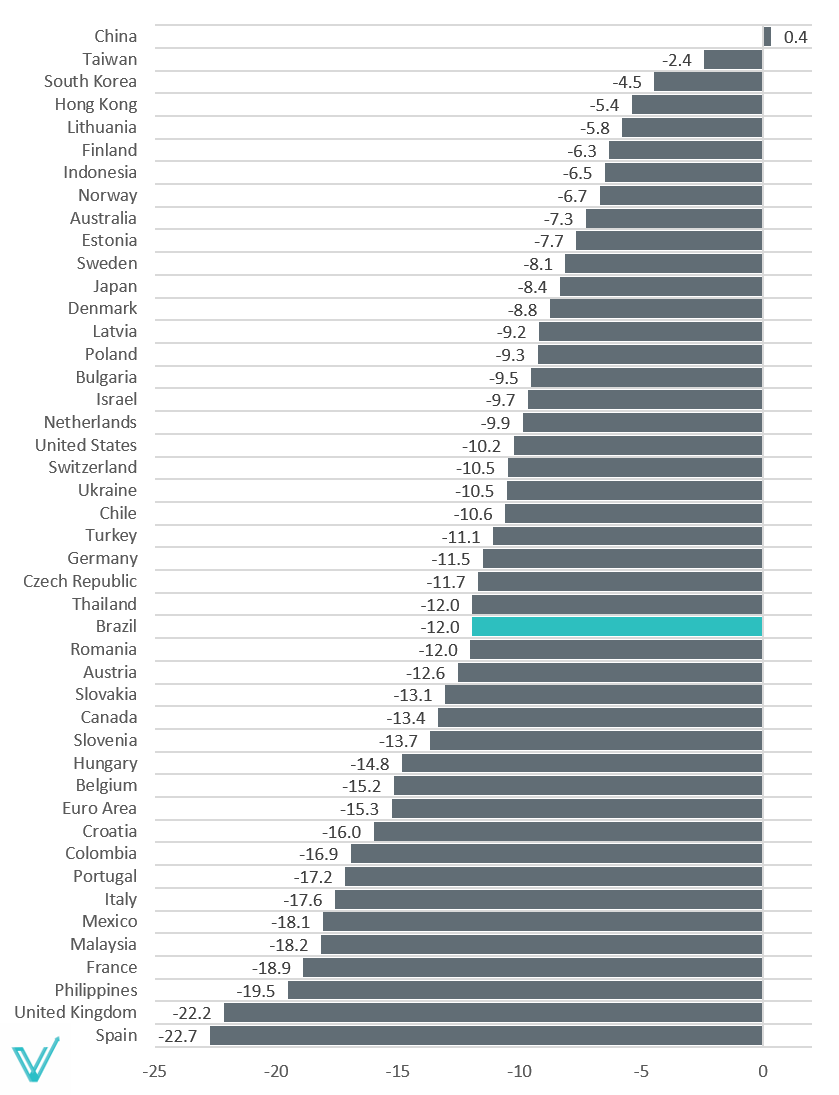

Olhando a comparação internacional, o impacto do covid sobre o PIB brasileiro não ficou muito longe do padrão. A queda acumulada por aqui no 1º e 2º trimestre foi de -12%. Analisando uma amostra de 45 países que já divulgaram os dados de PIB , chegamos a uma contração mediana de -11% no mesmo período. Notamos também que os países asiáticos sofreram menos do que as economias ocidentais. Na zona do Euro a contração média foi de -15.3%, variando desde -5.8% no caso da Lituânia a até -22.7% na Espanha. Em geral, tal dispersão está fortemente correlacionada ao grau de isolamento social verificado em cada país. No Brasil não foi muito diferente.

Figura 2: Crescimento acumulado do PIB (1o+2o trimestres)

No entanto, a recuperação segue surpreendendo

Na semana o destaque ficou com a produção industrial de julho, corroborando um cenário de forte retomada da atividade no curto prazo. O indicador avançou +8% contra o mês anterior, acima das estimativas de +5.9%, além de o crescimento de junho ter sido também revisado pra cima (+9.7% ante 8.9% na estimativa anterior). Desta forma, o nível da produção estaria apenas 6% abaixo de fevereiro, logo antes da doença ter chegado por aqui.

Figura 3: Produção Industrial no Brasil (dados até julho)

Olhando os grandes grupos da produção industrial, a recuperação tem sido generalizada. Neste sentido, talvez a maior surpresa tenha ficado com a produção de insumos típicos da construção civil que seguiu avançando rapidamente (+8.6%) e já se encontra 4% acima dos níveis pré-pandemia.

Incluindo estes e outros dados recentes, nosso modelo de projeção de PIB em tempo real aponta para um crescimento de +8.5% no 3º trimestre, o que seria bem acima do que temos ouvido por aí (algo em torno de 6-7%). Os números a serem divulgados ao longo desta semana (e.g, varejo, serviços e tráfego em rodovias) darão mais robustez a essa estimativa. De qualquer forma, podemos dizer que ainda parece haver espaço para revisões de alta no PIB deste ano, e talvez do próximo, caso os dados de atividade sigam nesta toada nas próximas semanas. A recente melhora nos números da pandemia e consequente reabertura da economia também deve ajudar nesta direção. Ou seja, seguimos relativamente otimistas com a recuperação nos próximos meses.

De fato, a recuperação da atividade econômica no Brasil tem surpreendido positivamente inclusive quando a comparamos com a de outros países emergentes. No gráfico abaixo podemos ver o índice PMI de atividade industrial para vários países emergentes. O índice é calculado pela mesma fonte com mesma metodologia, o que ajuda nas comparações. Para quem não sabe, o indicador PMI é construído de maneira que o número 50 represente um nível neutro de atividade, com valores abaixo e acima disto indicando retração e expansão da indústria respectivamente.

Figura 4: PMI Industrial de países emergentes (dados até agosto)

E por que surpreende?

As diferenças nos ritmos de recuperação entre países não parecem ser explicadas apenas pelos também diferentes padrões de evolução da doença. De fato, a comparação entre países tem sugerido um forte papel da política fiscal para justifica-las. No gráfico abaixo, vemos o volume de estímulos fiscais implementados nesta crise como % do PIB de cada um dos países calculados pelo FMI.

Figura 5: Pacotes de estímulo fiscal na pandemia (% do PIB)

Entre países emergentes, onde o espaço para gastos é geralmente mais restrito, o Brasil desponta com o maior pacote de estímulos fiscais implementado, 9% do PIB. De fato, só perdemos para Japão, Canadá e EUA neste quesito. Interessante também notar que o México, com o pacote mais tímido da amostra, tem sido justamente o emergente com recuperação mais lenta nos últimos meses. Por aqui o principal gasto ficou com o suporte a renda das famílias através do auxílio emergencial, mas também houveram medidas significativas de proteção ao emprego, crédito às empresas, entre outras.

Somos todos keynesianos então?

A provocação seria no seguinte sentido: o atual sucesso das políticas de expansão fiscal nos diz alguma coisa sobre o futuro? Os governos sairão desta crise mais “gastões” do que entraram nela? Para quem não sabe, o homem da foto é o economista John Maynard Keynes, que na crise de 1929 lançou as bases teóricas para justificar a expansão dos gastos públicos em momentos de crise, e daí o termo “keynesiano”

A resposta para estas questões é provavelmente sim. Da mesma forma que acelerou outras tendências, a crise parece ter impulsionado várias demandas por distribuição de renda e expansão da rede de proteção social nos países. Para quem tem alguma dúvida disto, o plano de governo do candidato democrata Joe Biden à presidência americana nos dá uma boa ideia. Neste contexto, a discussão do Renda Brasil não estranha nem um pouco.

Se este for o caso, seria igualmente natural questionar sobre os efeitos macroeconômicos de uma expansão permanente dos gastos públicos em nível global. A inflação e os juros no mundo voltariam a subir como conseqüência? Por princípio, e pensando no longo prazo, deveriam subir. Historicamente governos tendem a expandir gastos até que a inflação apareça, e desta vez não deveria ser diferente. Apostar nisto para o curto ou médio prazo, no entanto, não é nada trivial. A crise também tem acelerado a adoção de diversas tecnologias que tendem a cortar custos e aumentar a competição na economia. Ou seja, são “deflacionárias” (jogam os preços para baixo) por essência. Onde está nossa bola de cristal?

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes

{kind=link}