")

")

")

")

")

")

Os últimos 4 meses têm sido de dor lancinante. Na jornada da Versa passamos por episódios inéditos como a delação do Joesley, a crise dos caminhoneiros e a pandemia, além de um impeachment e duas eleições conturbadas. Sucumbimos, no entanto, ao inédito aumento de 11,75 pp da taxa Selic em 17 meses. Desde o início do regime de metas de inflação, com câmbio flutuante e os juros definidos pelo Copom, jamais houve um aumento dessa magnitude. A elevação da Selic causou uma primeira queda nos fundos durante 2022, mas contida pela expectativa de cortes da taxa já no meio de 2023. Conforme o juro alto foi se cristalizando em prazos mais longos mesmo diante do enfraquecimento da economia, começou-se a vislumbrar uma profunda recessão junto a uma crise de crédito. O rombo da Americanas reforçou os temores e as ações do varejo discricionário, boa parte da carteira dos fundos, desabaram. A derrocada coincidiu com a recuperação da bolsa americana, proteção da carteira, aprofundando os prejuízos.

A alta dos juros afeta as ações por 3 canais: despesa financeira, menor crescimento e maior custo de oportunidade do capital. O primeiro canal tem impacto imediato e mensurável. A maior parte das corporações contrai dívidas indexadas ao CDI (~Selic) acrescidas de um prêmio de risco. A alta da Selic aumenta imediatamente a despesa com juros das empresas endividadas, reduzindo o lucro.

Flutuações da taxa Selic são comuns e levadas em conta pelas empresas na hora de definir o nível ótimo de endividamento. A diferença, dessa vez, foi a pandemia logo antes da alta dos juros, que atingiu as empresas em especial do varejo. A pandemia, no primeiro momento, levou o Banco Central a cortar os juros e a guiar os agentes econômicos para juros baixos durante um longo período. Comerciantes sem receita viram-se obrigados a contrair dívidas para fazer frente às despesas e depois, com a reabertura da economia, para recompor os estoques de mercadorias. Aproveitando o baixo custo da dívida, a maioria também não poupou esforços para construir canais digitais visando adequar-se à “nova realidade” de vendas online. O mote de juros baixo por um longo tempo também afetou os modelos de crédito o que, junto à concorrência dos novos bancos digitais, levou as magazines a baixar os requisitos e taxas para os clientes.

Poucas varejistas como a Lojas Renner captaram recursos emitindo novas ações. A maioria recorreu ao endividamento bancário ou à emissão de dívidas. A rápida e forte elevação dos juros pelo Banco Central esfacelou o planejamento das empresas que passaram a servir dívidas maiores e mais caras do que antes, com as vendas (ajustadas pela inflação) ainda próximas do pré-pandemia, e a inadimplência de pessoas físicas aumentando. A combinação atingiu em cheio magazines como a Guararapes e a Marisa. A crise de crédito para pessoas físicas também atingiu os bancos, em especial o Bradesco que acreditava na melhora da inadimplência já no último trimestre de 2022 e reviu sua projeção no resultado do 3° tri, dia em que o papel caiu -17%. Apesar dos bancos e magazines terem sinalizado que as novas safras de crédito, após o ajuste das premissas, estão com maior adimplência, a inadimplência de pessoa física continua a subir segundo os dados de crédito do Banco Central e, se os juros continuarem elevados por muito tempo, a crise de crédito também atingirá as empresas.

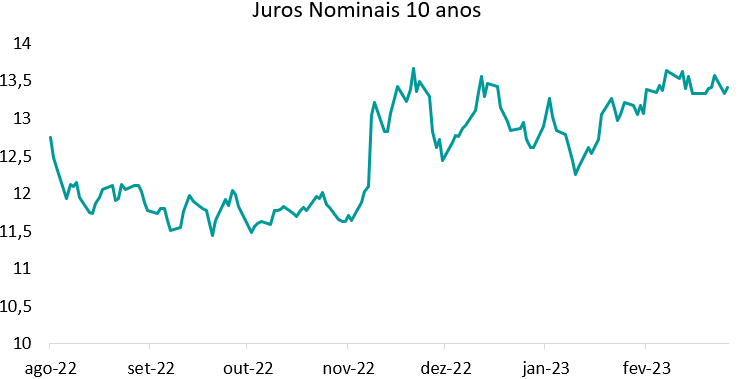

O segundo canal através do qual a alta dos juros deprime o valor empresas é a perspectiva de crescimento. Para crescer as empresas precisam investir e o maior custo de capital desencoraja ou inviabiliza novos investimentos. Por reduzir a demanda por mão de obra e matérias primas, este é um dos canais de transmissão da política monetária. Apesar da maioria das empresas se financiar à taxa Selic, as decisões de investimento são tomadas analisando o custo de capital durante toda a vida do projeto, as taxas de juros de longo prazo. Após um ciclo de alta, as taxas de longo prazo costumam ser menores que as de curto prazo por embutir a normalização dos juros ao longo do tempo. Assim ficou por aqui desde agosto quando o Banco Central parou de subir os juros até novembro de 2022, contendo o pessimismo por um momento. O persistente discurso do Bacen altista para os juros nas reuniões do comitê de política monetária subsequentes fez os juros altos serem transmitidos para toda a curva, levando os de longo prazo ao mesmo patamar da Selic. Hoje o Brasil tem o maior juro real (descontado a inflação) do mundo por um prazo de até 32 anos. Estes juros inviabilizam os investimentos da maioria das empresas, reduzindo as expectativas de crescimento e o preço das ações.

Por último, a terceira forma através da qual os juros deprimem as ações é o custo de oportunidade do capital, a taxa de desconto dos investidores. O maior competidor para as ações no Brasil é a renda-fixa. A teoria diz que no longo prazo o rendimento médio das ações deve ser maior que o da renda-fixa para compensar os investidores pelo risco de investir em uma empresa. No Brasil a renda-fixa rende mais. Investidores institucionais como os fundos de pensão, que precisam atingir uma meta de rentabilidade suficiente para pagar os benefícios dos contribuintes até o final da vida, migram recursos de ações para a renda-fixa quando a rentabilidade dos títulos públicos aumenta muito como agora. Esta lógica decisória se exprime nos modelos de precificação de ações através da taxa de desconto dos fluxos de caixa. Uma forma de avaliar o valor de uma empresa é estimar os seus fluxos de caixa anuais e somá-los, trazendo os fluxos futuros a valor presente através de uma taxa de desconto. Quanto maior a diferença entre o preço da ação no mercado e o somatório dos fluxos brutos, maior a taxa de desconto necessária para os valores igualarem. Essa taxa é o retorno implícito para o acionista, que compete com a renda-fixa. Pela mesma lógica da análise de projetos, investidores comparam a taxa de desconto com as taxas de juros de longo prazo. O aumento do custo de oportunidade do capital afeta o valor de todas as empresas independente das perspectivas de crescimento. A elevação das taxas de longo prazo a partir de novembro deprimiu ainda mais o mercado acionário.

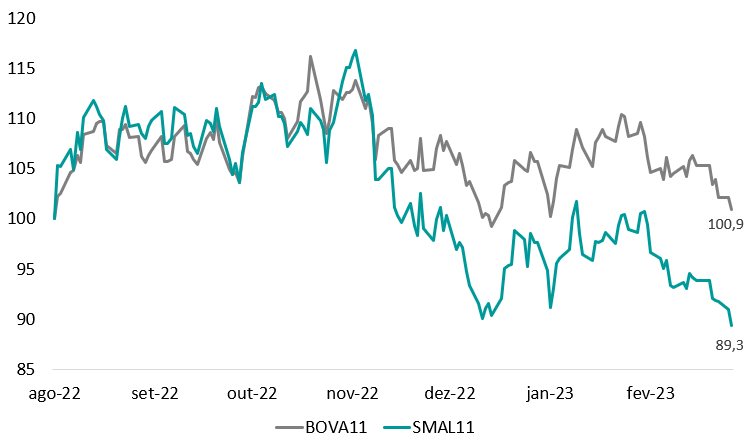

Nem todas as ações são triplamente afetadas pela alta de juros. Empresas produtoras de materiais básicos como mineradoras, petrolíferas, siderúrgicas e papeleiras, exportadoras, são empresas globais apesar de negociarem na B3. Os preços dos produtos que vendem e os concorrentes são internacionais e suas perspectivas estão vinculadas à economia global. Em momentos de crise como 2016 essas empresas captaram recursos no mercado externo a taxas menores que as do Brasil. Ainda, nos momentos de crise o Real deprecia, aumentando a receita e o lucro dessas empresas. Pela dotação natural do Brasil para produzir matérias primas e sucessivas crises dos últimos anos, estas empresas se destacaram em relação às outras da B3 e hoje correspondem a 42% do índice Bovespa. Como desde a pandemia o preço das matérias primas ficou alto e o Real depreciou, estas ações sustentaram e impediram uma queda maior do índice.

O setor bancário tem a segunda maior representação no Ibovespa, de 23%, e os resultados geralmente são pouco afetados pela alta de juros. Bancos compram e vendem dinheiro, captando a taxas próximas da Selic e emprestando com um prêmio de risco, o spread. Por isso, a rentabilidade dos empréstimos não é afetada pelo aumento da taxa Selic, mas pela inadimplência. Boa parte da carteira dos bancos, entretanto, é composta por empréstimos com garantia como financiamento imobiliário e consignado, e para empresas que, nesses momentos, costumam repactuar as dívidas vencendo. Assim, apesar do Bradesco, Santander e os bancos pequenos terem sido atingidos pela inadimplência das pessoas físicas, o Itaú que foi mais conservador na concessão de crédito e o Banco do Brasil que tem grande participação do agronegócio, passaram incólumes até agora e contribuíram para a resiliência do índice Bovespa.

A combinação da queda acentuada das ações do mercado interno como as varejistas e construtoras que perfazem grande parte da nossa carteira, com a resiliência das empresas de matérias primas e do setor bancário, explicam a queda e o desempenho negativo do Versa Institucional, nosso fundo de ações sem alavancagem, tanto no absoluto quanto em relação ao índice Bovespa. Os fundos Long-Biased da casa são a carteira do Versa Institucional alavancada, financiada por vendas à descoberto do índice Bovespa. Dessa forma, o resultado relativo negativo do Institucional potencializou as perdas dos Long-Biased.

(Smal11 é o ETF de ações small caps da bolsa que tem predominância de empresas de mercado interno, com poucas de materiais básicos e sem os grandes bancos na sua composição. Bova11 é o ETF do índice bovespa)

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}