")

")

")

")

")

A proposta da Versa desde o início foi abrir a cozinha e compartilhar a construção das nossas teses de investimento. A partir de agora publicaremos a ata do nosso comitê semanal top-down no qual avaliamos os principais indicadores macro-econômicos e discutimos como afetam as nossas posições. O comitê é feito as segundas-feiras e os analistas mostram os dados divulgados dos seus setores. Esperamos enriquecer o conhecimento dos nossos leitores e clarificar os caminhos que tomamos.

Indicadores EUA

Apesar da queda no ISM Manufacturing (índice da indústria) para os baixos níveis de 2012 assustar os mercados, outros indicadores da economia americana continuam mostrando força condizente com a continuidade da expansão do PIB. As vendas no varejo continuam fortes, os pedidos por auxílio desemprego baixos e os índices de confiança saudáveis e otimistas. Os dados corroboram a tendência exibida pelo PIB americano do 2o trimestre, com consumo forte e investimentos fracos. O corte dos juros do FED (afrouxamento da política monetária) deve estimular os investimentos, de forma que ainda é cedo para acreditar que uma recessão nos EUA se avizinha. Atribuímos maior probabilidade à continuidade do crescimento. A inflação maior que o esperado em julho, por outro lado, causou desconforto. O maior risco para o arranjo econômico atual de crescimento moderado e juros baixos é um surto inflacionário. Um único dado, entretanto, não indica uma tendência.

O destaque para o resto dessa semana é a ata do FED, que será divulgada na quinta-feira. Esperamos um tom hawkish (altista para a taxa de juros) em linha com o discurso do Powell após o FOMC.

Indicadores União Européia

A Alemanha, maior economia do Bloco e terceiro maior exportador do mundo, reportou dados fracos de confiança e PIB. O país parece estar sofrendo consequências indiretas da guerra comercial entre EUA e China. Os dados levaram as taxas de juros alemãs ao território negativo até os títulos de 30 anos o que, junto à fraqueza da economia, devem ajudar a desvalorizar o Euro.

Indicadores Brasil

A inflação continua surpreendendo para baixo, levando o FOCUS a revisar mais uma vez a inflação projetada para 2019 de 3,76% para 3,71%. Os PIBs de 2019 e 2020, por sua vez, foram revisados para cima pela primeira vez em muito tempo, interrompendo a tendência de queda. Apesar do efeito-calendário (causado pela Copa do Mundo de 2018) tornar difícil a leitura das variações em relação ao ano anterior, o fluxo nos shoppings teve o melhor mês do ano (+3%aa), o índice de vendas da Cielo também acelerou (+4,6%aa) e as vendas de veículos mantiveram o forte crescimento que vinham apresentando desde janeiro (+11%aa veículos leves e +36%aa pesados). A produção de veículos, por outro lado, mostrou estabilidade em função da queda nas exportações (-15%aa leves e -30%aa pesados) principalmente para a Argentina. O favoritismo do candidato da esquerda nubla os prospectos de recuperação da economia dos hermanos e deve continuar a pesar na produção de veículos brasileira. A fraqueza na demanda de aço em julho (-13%aa planos e -7%aa longos) divulgada pelo IABr surpreendeu. A estabilidade no ano até agora corrobora com a fraqueza da atividade nesse primeiro semestre. Esperamos números melhores para frente, junto com a aceleração da economia. Já o índice FIPE-Zap continua mostrando o aumento do preço dos imóveis (+0,3% últ 12m) e de alugueis (+3,9% últ 12m), revertendo os últimos 3 anos de queda e corroborando com o otimismo do setor de construção

Os destaques para o resto da semana são os dados de confiança industrial da CNI, a conta-corrente de Julho e, principalmente, a geração de empregos divulgada pelo Ministério da Economia (no final da semana ou na semana que vem).

Indicadores China

A China divulgou dados fracos de investimento em capital fixo, produção industrial e vendas no varejo, corroborando o menor crescimento da economia. Destes a produção industrial (+4,8%) foi a maior decepção em relação ao esperado (+6,0%) e marcou o nível mais baixo dos últimos 16 anos. A economia chinesa atingiu um tamanho que o crescimento menor é esperado, porém uma desaceleração abrupta reverberaria no mundo inteiro. A guerra comercial parece estar aprofundando a desaceleração, mas ainda achamos improvável o pior cenário uma vez que o planejador central dispõe de recursos para estimular a economia. Recentemente anunciaram uma reforma nas taxas de juros para reduzir o custo de financiamento para as pequenas e médias empresas com o objetivo de estimular o investimento.

Commodities

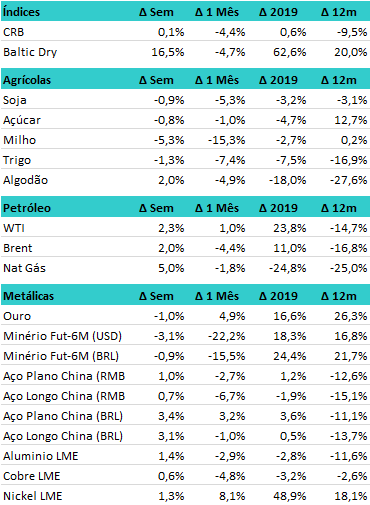

As matérias primas, exceto o ouro, caíram nos últimos 30 dias mas estabilizaram na última semana. Achamos que os preços da soja e milho não refletem os problemas com a safra americana cujos dados do USDA principalmente para o milho não mostram a real situação da lavoura. Investigando a diferença descobrimos que duas divisões do USDA escolheram sair de Washigton DC para Kansas City e deram a opção para os funcionários migrarem para a nova cidade, o que foi rejeitado por 2/3 do quadro. Esta é uma possível explicação para os dados oficiais da área plantada não indicarem queda nos últimos dois meses apesar dos EUA terem passado por uma das primaveras mais chuvosas e plantios mais atrasados da história. Mudando para metálicas, a depreciação do Real compensou as quedas do aço e do minério mantendo-as em patamares elevados para os produtores brasileiros, suportando as margens. Chamou atenção o rally do Nickel com notícias de déficit para a produção de baterias, e da alta no índice de frete Baltic Dry apesar da redução no comércio internacional.

Dicussões sobre a carteira

A maior parte da discussão centrou-se nas ações de commodities Usiminas, Gerdau e Vale. O investimento nas ações de siderurgia visam capturar o aumento dos volumes de produção, que não está acontecendo. A recente queda do preço da bobina a quente e do vergalhão na China foram compensados pela depreciação do Real, fazendo com o que o prêmio do mercado interno em relação ao externo continuasse dentro do intervalo histórico (de 0% a 15%), mantendo as importações controladas. Assim as siderúrgicas continuam com margens saudáveis porém ainda com capacidade ociosa em torno de 30% no Brasil, tanto a Usiminas quanto a Gerdau. A produção de autos (1/3 das vendas dos aços planos) deve continuar com fraco crescimento em função da redução nas exportações para a Argentina, porém esperamos uma aceleração na demanda para linha branca (1/3 aços planos) e para a indústria (outro 1/3) conforme as vendas no varejo e o investimento acelerem no segundo semestre.

Para o aço longo vimos sinais encorajadores no setor de construção civil com o aumento do guidance de lançamentos das construtoras listadas nos resultados do 2o trimestre, além do otimismo das construtoras não listadas. Por outro lado estamos no final de um ciclo de entregas de imóveis e os novos lançamentos demoram de 6 a 12 meses para virarem canteiro de obra, de forma que tanto a demanda de aço quanto a geração de empregos pela construção civil só devem acelerar a partir do meio de 2020. Os investimentos em infra-estrutura também devem levar mais tempo que o esperado para impactar a economia uma vez que o governo aguarda a aprovação das reformas para fazer os leilões de rodovias, portos, aeroportos e poços de petróleo previstos para esse mandato. Desta forma, o aumento da demanda por aço plano e longo esperados para esse ano devem ficar para 2020. Ainda assim julgamos que as empresas, nos preços atuais, apresentam margem de segurança suficiente para continuarmos investidos. Simulamos os valuations de Gerdau e Usiminas em 2020 com aumento de 10% no volume do mercado doméstico, preço do aço reportado no 2o tri ajustado para um câmbio USDBRL de 3,75 e encontramos 4,9x EV/Ebitda e 5,0x EV/Ebitda respectivamente (vs 6,5-7,0x historicamente). Na simulação de Gerdau mantivemos a margem da operação internacional (EUA) constante, onde pode haver algum downside. Ainda em Gerdau simulamos acréscimo de volume de 25% e procuramos qual deveria ser o câmbio USDBRL que levaria a empresa para o múltiplo histórico de 7x EV/Ebitda e encontramos 3,38 , queda de 17% em relação ao spot. O aço longo nos EUA recuou recentemente em função do aumento na produção local após a implementação das barreiras alfandegárias do Trump, mas continua com prêmio em relação ao aço chinês. Não acreditamos que a barreira alfandegária será retirada tão cedo, mas é um ponto de atenção para as eleições presidenciais americanas de 2021.

A segunda parte da discussão centrou-se na Vale. O aumento na produção de aço (+8%aa) na China suporta a demanda pelo minério de ferro, e as altas margens das siderúrgicas chinesas suportam o preço da matéria prima (apesar de alguma queda no 1o trimestre). Passamos então a avaliar a margem de segurança nos preços atuais da Vale, fazendo simulações similares às de Usiminas e Gerdau. Utilizamos 350 milhões de toneladas de produção, que é a atual (pós-Brumadinho) anualizada e procuramos qual seria a taxa de cambio que levaria a empresa para o múltiplo histórico de 7x EV/Ebitda. Com o minério a 75 usd/ton o USDBRL teria que estar 2,90 e com o minério a 60 usd/ton, o câmbio seria 3,78. Assim, concluímos que a margem de segurança da Vale é grande ao ponto de suportar quedas significativas no minério e no câmbio em relação ao preço atual. Na combinação atual do câmbio e minério a Vale é a ação mais barata da bolsa brasileira, por isso estamos investidos na ação.

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}