")

")

")

")

")

No conference call na quinta-feira pré-carnaval com o maior distribuidor dos fundos da Versa demos a notícia inesperada: pela primeira vez em 4 anos estávamos completamente protegidos esperando a maré de azar passar. A decisão de fazer o hedge dos fundos foi tomada no final de janeiro por duas razões: a piora marginal dos dados econômicos brasileiros e o coronavirus.

A revisão do otimismo pré Covid-19

Os dados da economia brasileira estavam melhorando em sincronia até novembro. Em dezembro começaram a divergir, colocando em risco a aceleração do PIB. O crédito continuou em forte expansão, os índices de confiança subiram e o desemprego caiu, mas as vendas no varejo e a produção industrial enfraqueceram.

Nos últimos 2 anos começamos otimistas com o PIB, nos frustramos, e as revisões do mercado derrubaram a bolsa e a carteira. Os dados que haviam saído até o final de janeiro eram insuficientes para mudar nossa projeção de 2,4% para o ano, mas acenderam o sinal amarelo. A aparição do Covid-19 adicionou a incerteza que faltava para protegermos a carteira.

O hedge

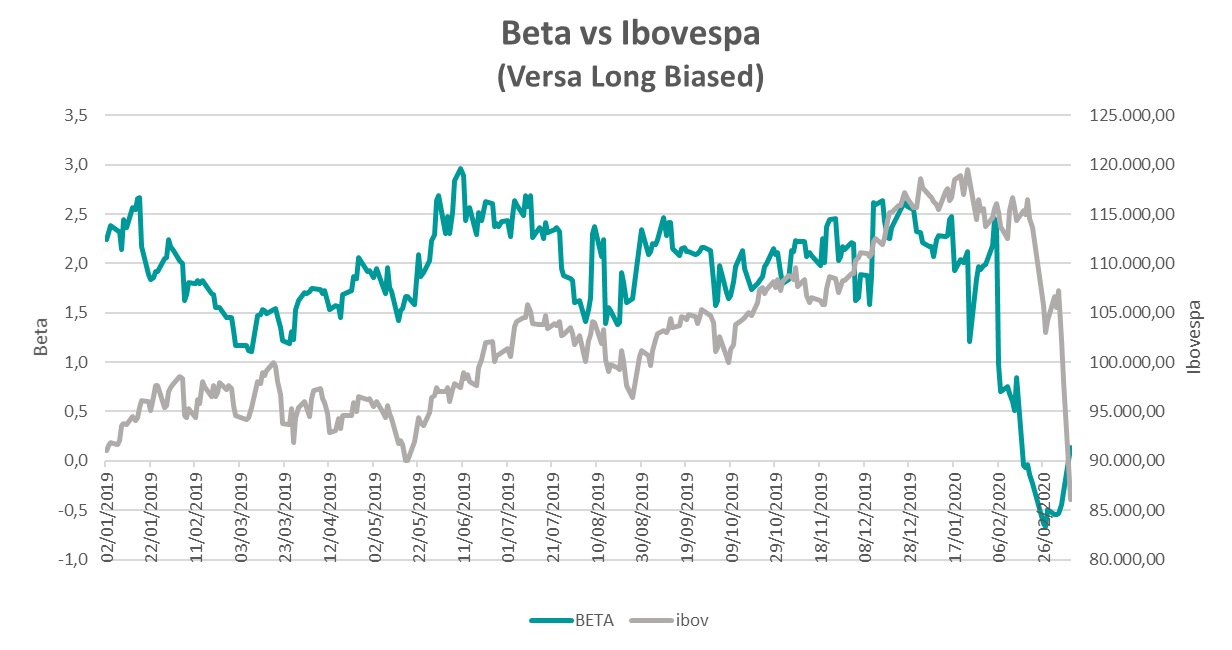

A principal proteção dos fundos multimercados é neutralizar a exposição à bolsa. Para isso primeiro eliminamos a compra alavancada, vendendo as opções. Em seguida vendemos Ibovespa futuro para zerar a exposição comprada. No Tracker ainda reduzimos 2/3 da exposição em dólar.

O coração dos fundos multimercados é o long & short e ao zerar a exposição líquida da carteira ficamos com R$ 1 vendido à descoberto para cada R$ 1 comprado em ações. Esta carteira, entretanto, não é neutra em relação ao Ibovespa. Como a carteira comprada tem ações mais arriscadas (Beta>1) como construtoras e varejistas e a carteira vendida tem muito índice Bovespa (Beta=1), o long & short resultante tem Beta positivo e correlação alta com o Ibovespa, ou seja, é um long & short otimista. Antes do movimento o Versa estava com Beta de 2,2 e volatilidade de 41%. Após a zeragem da exposição líquida o Beta caiu para 0,7 e a volatilidade para 35%. Para neutralizar essa exposição remanescente optamos por fazer um hedge usando futuros de S&P.

O over-hedge

Estatísticas são instáveis e a incerteza dos parâmetros é um desafio para controlar a carteira. O modelo estatístico que usamos para calcular o Beta, a volatilidade e outras estatísticas dá maior peso as amostras recentes em relação as antigas. Por isso o Beta daquele momento refletia o bull-market pelo qual as bolsas vinham passando. No mercado altista o Beta do S&P em relação ao Ibovespa é <1. Por isso, para neutralizar o Beta de 0,7 da carteira, vendemos 1 patrimônio do Versa em futuros de S&P, o que depois se mostrou um over-hedge.

Existem outras opções para neutralizar o Beta da carteira como as opções de venda (puts) de índice Bovespa, mas optamos pelo hedge no S&P pelo bom desempenho da bolsa americana no início da crise. Enquanto o Ibovespa atingiu o seu valor máximo em 23/jan, dia anterior à China declarar o lockdown de Wuhan, o S&P recuperou-se da queda do dia 24/jan e fez novas máximas até 19/fev, distanciando-se do Ibovespa. Ao fazer o hedge no S&P também capturamos os benefícios da diversificação.

Quando as bolsas caíram de forma generalizada e a correlação entre os ativos aumentou, as estatísticas da carteira passaram a mostrar o Versa vendido em Ibovespa, com Beta de -0,5. Desde então passamos a reduzir o hedge e comprar mais ações visando neutralizar o Beta.

Quando zerar o hedge?

Quando o risco e a volatilidade aumentam o preço das ações caem por mais que a receita e lucro das empresas não tenham sido afetados. Esta dicotomia costuma oferecer boas oportunidades de compra de ações, mas quando a volatilidade perdura, acaba afetando a economia e as empresas. Os caminhos pelos quais os choques nos mercados levam às grandes crises são tortuosos e imprevisíveis, mas de forma geral a aversão a risco aperta as condicões financeiras e fica mais caro para as empresas se financiarem, justo quando mais precisam. Apesar dos bancos centrais estarem atentos e contraporem esse defeito da economia com cortes de juros (como o emergencial do FED) a incerteza atual se sobrepõe a qualquer previsão sobre a economia. Por isso não traçamos cenários para os próximos meses, tampouco mudamos a composição da carteira, apenas protegemos o porftolio.

Dentre as poucas certezas que temos nesse momento estão o choque de oferta causado pelo lockdown da China e o choque de demanda em curso nos países onde a doença se alastrou. Os primeiros dados da China pós-infecção mostraram uma queda da economia mais aguda que nos piores momentos da crise de 2008, com o PMI recuando de 51,9 para 27,5 em fevereiro. Diversas empresas ao redor do mundo estão reportando falta de peças oriundas da China. O país, por outro lado, foi o primeiro a conter o vírus e indicadores de alta frequencia já apontam a recuperação da atividade. No resto do mundo desenvolvido, porém, o vírus continua se espalhando em alta velocidade e novos lockdowns vêm sendo implementados, como na Itália. Quanto tempo levará até o mundo se recuperar como a China? Quais serão as consequencias de alguns meses difíceis para empresas endividadas? O somatório dos riscos específicos pode ser tornar um risco sistêmico? O cenário é tão supreendente que existem mais perguntas do que conseguimos imaginar.

Um tempero para a crise foi adicionado no final de semana pela Arabia Saudita quando abriram a torneira e inundaram o mundo com petróleo, derrubando o preço da commodity 24,5% em um único dia. A medida tem o potencial de desestabilizar a indústria petroleira, levando os produtores com maior custo de extração e endividados à falência. Por outro lado a queda no petróleo funciona como um estímulo para a economia. Como a demanda por petróleo é inelástica (a maioria dos carros e caminhões circulam independente do preço da gasolina) a queda no preço dos combustíveis aumenta a renda disponível para os consumidores. Por isso a queda do petróleo pode ajudar na recuperação global.

Incertezas postas, a única premissa que continuamos a usar é a natureza temporária do choque. Até o momento não há indícios de crise financeira que possa aprofundar o problema e a China mostrou que o vírus pode ser contido. Por isso esperamos que as notícias ruins desapareçam da mesma forma que vieram, sem aviso. No ínterim só nos resta confiar no indicador elementar de qualquer ação: o seu preço. Conforme a bolsa cai e as margens de segurança dos investimentos aumentam, vamos comprando as ações que já gostávamos e reduzindo os hedges nos índices Bovespa e S&P. Gradativamente vamos trazer as carteiras de volta ao otimismo original que não nos deixou, apenas tirou uma corona-férias.

O que sabemos do Covid-19

O Covid-19 não tem a letalidade do Ebola ou da gripe do camelo (MERS-cov), mas a taxa de mortalidade ainda é incerta. Os números atuais são maiores que os de uma gripe comum, mas especialistas dizem que só os casos mais graves estão sendo diagnosticados. Incluindo os casos que não exigem uma visita ao médico ou ao hospital, a taxa de mortalidade seria igual à de uma gripe comum.

Apesar da mortalidade ser a maior fonte de medo do Covid-19, o transtorno para a sociedade é causado pela sua infecciosidade. Nenhuma população possui imunidade ao vírus por tratar-se de uma cepa nova, facilitando a sua propagação. A multiplicação dos casos transforma a pequena proporção gravemente doente em um grande contingente de pacientes. A superlotação dos hospitais e a falta de leitos pode levar ao colapso do sistema de saúde e, como efeito colateral, aumentar a taxa da mortalidade. Por isso as políticas públicas de combate ao Covid-19 têm focado no isolamento social, os lockdowns, que têm grande impacto na economia.

O surto do Covid-19, por outro lado, está com os dias contados. A população infectada criará imunidade e vacinas estão sendo desenvolvidas. Infeções por vírus têm padrão sazonal e enfraquecem no verão, por isso o surto no hemisfério norte deve arrefecer a partir do meio do ano, e no próximo inverno existirão vacinas e imunidade. Assim, a maior dificuldade é superar o primeiro surto.

{kind=link}