")

")

")

")

")

Após contínuos erros operacionais e uma forte recessão, em 2017 a Marisa iniciou o processo de transformação total do guarda roupa, vulgo turn around. Diversas mudanças ocorreram na companhia, do Conselho de Administração ao chão da loja, tudo parte do plano com mais de 300 ações operacionais (Programa Transformar) mapeadas e colocadas em prática nos últimos três anos. A nova Marisa tem (1) proposta de valor bem definida, (2) lojas bem posicionadas e preparadas para atender o consumidor “digital”, (3) alto nível de governança corporativa e (4) estrutura de capital ajustada para superar o lockdown.

Proposta de Valor (Custo x Benefício)

Com a ascensão da classe média pós crise de 2008 a Marisa viu uma oportunidade de conquistar o público da classe B. Partiu para a briga das fast fashion adotando um mix de produto que aposta nas tendências da moda com preços mais altos. O jogo segue a relação risco e retorno: quanto maior o risco ou quanto mais moda, maior será o retorno, ou maior será o valor (margem bruta) atribuído a peça. O risco associado às peças com maior componente fashion está na velocidade das mudanças de tendência e o quanto elas se tornam descartáveis no curto prazo e, consequentemente, perdem valor. Abaixo ilustramos como as varejistas de vestuário trabalham a composição da coleção.

Renovar a loja com maior frequência seguindo as últimas tendências é um desafio grande dentro da cadeia de fornecedores e em todo o esquema logístico (recebimento, estocagem e expedição), pois todo o processo precisa ter resposta rápida a performance das vendas. As iniciativas atraem a consumidora ávida por moda e transformam a marca em ponto de atração e liderança no setor (efeito Zara). Mas afinal, qual é o perfil da cliente Marisa?

Com mais de 70 anos de existência, a Marisa sempre apostou na mulher brasileira de classe C e nos preços agressivos (termo utilizado nos relatórios da empresa). A figura abaixo foi retirada de uma apresentação institucional de 2008 logo após seu IPO.

A escalada da pirâmide em direção a Classe B fez a empresa perder a conexão com seu público alvo e abalar os pilares da marca: qualidade, preço acessível e moda. Na tentativa de acelerar os processos internos, o produto final chegava às lojas com preço alto e moda volátil, percepção essa que se traduziu na perda de mercado para suas concorrentes. O grande trunfo em oferecer a melhor relação custo x benefício foi então perdido.

Voltar às origens não foi fácil com mais um pilar posto em cheque, a qualidade das peças. O processo iniciado em 2014 de forma desorganizada, ganhou direção e força em 2017, no segundo passo de profissionalização da empresa que comentaremos mais à frente. Uma padaria não vende bem se não tem um bom pão francês que atrai o cliente para loja toda a manhã e impulsiona a venda dos outros produtos. É uma analogia válida para o trabalho realizado nesses últimos dois anos coordenado pelo Vice-Presidente Comercial Marco Muraro: toda a equipe de estilo foi renovada, os fornecedores revisados, um novo departamento de análise de preço foi criado (avaliação constante de todos os preços de todas as linhas praticados e comparação com a concorrência) e a equipe de qualidade reforçada (100% de checagem das peças recebidas no CD).

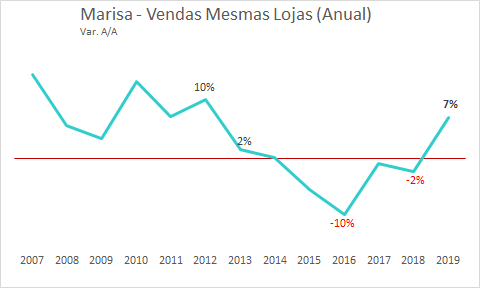

O novo time chegou jogando e jogando bem. Ano passado foi o início da nova Marisa com conquistas importantes dentro do objetivo de voltar a ser uma opção de “moda segura” a preços acessíveis para a consumidora da classe C. O resultado foi o aumento da conversão das vendas com menor número de peças remarcadas (menos promoções) o que se traduziu nas vendas mesmas lojas (SSS – “same store sales”) de 7% no ano e com todos os trimestres positivos, fato não alcançado desde 2012. Uma loja menos promocionada com coleções assertivas trouxe de volta o fluxo da cliente mais jovem com maior renda e interessada por moda.

“Marisa não é e nem vai ser uma empresa de Fast Fashion” – Marcelo Pimentel, diretor presidente da empresa. Essa frase resume o foco e comprometimento da marca com sua cliente que busca estar na moda mas sem ousar demais pois não tem condição de ter um guarda roupa amplo que deve ser modificado a cada nova coleção. Na nossa visão, os pilares da empresa estão reforçados para um crescimento consistente da venda do varejo vestuário. Importante mencionar que não abordaremos nesse artigo sobre o Cartão Marisa e outros serviços financeiros (seguro, crédito pessoal e etc), mesmo sendo parte relevante do resultado consolidado. Entendemos que o valor está no potencial da atividade principal que no passado gerou ebitda (resultado operacional ante de depreciação) superior a R$ 300 milhões e atualmente está no zero a zero. No entanto, a tendência é positiva e acreditamos na capacidade da equipe atual de entregar resultado superior em três anos.

Lojas de Fluxo

Das 166 lojas existentes no final de 2006 a empresa expandiu sua rede para 416 lojas no final de 2014. Foram 250 lojas abertas nesse período enquanto Renner e Riachuelo abriram “apenas” 167 e 171 lojas respectivamente. Para chegar nesse ritmo acelerado de crescimento a Marisa apostou em lojas de diferentes formatos, menor metragem e sortimento reduzido, e localizadas em ruas de grande circulação.

A Renner é impecável no trabalho de diversificar o mix de produtos com diferentes apostas para diferentes mulheres e ocasiões. Complementar a experiência de compra com outras categorias como calçados, acessórios e perfumaria também faz parte da estratégia. O crescimento da rede foi em cima do formato padrão de lojas com dois mil metros quadrados e ancorada na expansão dos Shoppings pelo Brasil. A Marisa sempre trabalhou com lojas menores, na média mil metros quadrados, o que facilita a ocupação em bons pontos de rua. Na estratégia de expansão surgiram a Marisa Lingerie (marca é Top of Mind nessa categoria) e Marisa Feminina ambas com metragem entre 300 e 700 metros quadrados e consequentemente mix de produtos reduzido. Assim como uma carteira de investimento, quanto menor for sua diversificação maior será seu risco específico. Em lojas menores e com menor sortimento as apostas do mix precisam ser ainda mais assertivas, pois há pouco espaço de manobra caso alguma coleção não performe como o esperado. Portanto a dificuldade de operar lojas menores somada aos erros de coleção comentados acima levaram a empresa a fechar 62 pontos de venda (15% das lojas) ou 39 mil metros quadrados de venda (9% da área).

Atualmente são 354 lojas espalhadas por todos os estados do Brasil sendo 168 pontos em rua – o que revela uma capilaridade diferente das grandes concorrentes (tabela acima) – importante para sua proposta de valor. Enquanto suas principais concorrentes brigam dentro do Morumbi Shopping, a Marisa reina sozinha na praça da Sé e vizinhança.

Todavia a rua é um verdadeiro vale-tudo do varejo. Arnaldo Cezar Coelho ficaria perdido nesse jogo que a regra não é clara, diferente do mercado organizado dos shoppings. Nesse ambiente a Marisa joga como ninguém sendo a loja mais atraente da rua pois oferece ótimo custo benefício, formas diferenciadas de pagamento e as comodidades que o mundo digital oferece.

Este momento de quarentena deve impulsionar as vendas online. Oportunidade única para as varejistas preparadas em captar esse fluxo. A omnicanalidade, estratégia de integralizar os canais online e físico, já está presente na Marisa. Ano passado, a empresa rodou com 115 lojas – sendo 55 delas em ruas – no sistema “Clique e Retire” que oferece à cliente comprar pela internet e retirar na loja. A funcionalidade trouxe novas clientes para a loja, compras adicionais na retirada (~20% compra mais algum produto), aumento da frequência no site, enriquecimento da base de dados (melhora o CRM – Customer Relationship Management) e conquista da cliente que mora em áreas de difícil acesso e não recebe entrega tradicional. Esse ano serão 300 lojas dentro da modalidade.

Se tem uma empresa brasileira que opera como ninguém a integração desses dois mundos, digital e tradicional, é a Magazine Luiza (“Magalu”). Em uma operação ganha-ganha as duas varejistas fecharam um negócio promissor. Dentro das lojas Marisa haverá um quiosque Magazine Luiza para a venda de celulares e acessórios com a opção do “Clique e Retira” Magalu. Isso mesmo: a cliente Magazine Luiza poderá retirar seu produto nas Lojas Marisa. Lembra o que comentamos sobre o trabalho do mix de produtos da Renner? Pois então, a loja passa a oferecer mais produtos, atrair um novo fluxo e sem correr o risco de categoria (dos produtos Magalu). A remuneração se dará por uma comissão sobre as vendas paga a Marisa com comissão mínima garantida de R$ 22 milhões em 2020 e mínima de R$ 30 milhões a partir de 2021.

A figura abaixo retirada do Google Maps mostra a opção de uma Loja Magalu no endereço de uma Loja Marisa (Rua Doze de Outubro 52). Na região já tem uma loja Magalu, mas sempre é uma vantagem poder retirar o produto mais próximo da estação do trem. Na sequência, uma imagem da rua com os camelôs e uma concorrente agressiva nos preços (Lojão do Brás).

Entendemos que não há mais fechamento de lojas e que o foco dos executivos está todo voltado para o aumento da produtividade das lojas (mais venda por metro quadrado). Acreditamos que é possível dobrar a produtividade nos próximos anos o que corrobora nosso otimismo com o resultado operacional do varejo. Nossas premissas não consideram abertura de novas lojas, entretanto não descartamos um novo processo de expansão a partir de 2022 dado que há muitas oportunidades em shoppings e ruas pelo Brasil.

O mesmo controlador, outro perfil

Aberta a primeira loja em 1948 por Bernardo Goldfarb, a empresa continua sendo controlada pela família. Na última emissão primária de ações, em dezembro de 2019, os controladores não acompanharam a oferta e foram diluídos de 75% do total da ações para 57%, mantendo a posição majoritária. Vale salientar que nas duas ofertas ao mercado, IPO e Follow-on, não houve oferta secundária, isto é, não houve venda de ações dos controladores.

A família passou o bastão de fato a uma equipe 100% profissionalizada em 2017 com a saída de Márcio Goldfarb da presidência da empresa, posição que ocupava há 26 anos, encerrando assim 48 anos de dedicação à companhia. Não há ninguém da família que trabalhe na empresa atualmente e também não há nenhum membro sendo preparado para ocupar uma posição executiva. Acreditamos que esse é um novo perfil do controlador com uma visão estritamente de investidor e, como tal, preocupa-se com a boa execução da operação e entrega das metas por parte dos executivos selecionados. Ao final todos estamos alinhados com a última linha do DRE (Demonstrativo de Resultado), o lucro líquido!

Abaixo retiramos um trecho do comunicado a mercado divulgado pela empresa no dia 08/06/2016 – “MARISA conclui processo de profissionalização” – o qual comunica a entrada de um novo presidente para a companhia.

O Conselho de Administração (CA) também segue os passos da profissionalização. Dos cinco conselheiros atuais Marcio é o único membro da família e todos os outros são independentes. Dentro do orçamento proposto para 2020 há espaço para a inclusão de mais duas conselheiras, perfil feminino é almejado pelo grupo que busca ser eclético e complementar. Uma das vagas já foi ocupada por Flavia Bittencourt que infelizmente teve que deixar o cargo por ter assumido a presidência da Adidas Brasil.

Time profissional e controlador de olho no retorno financeiro nos parece um arranjo interessante para o futuro da companhia.

Mais 550 milhões no colchão

No final do ano passado a companhia levantou 500 milhões de reais via oferta primária de ações aumentando o colchão e abrindo caminho para renegociar financiamentos bancários e linhas de crédito com fornecedores. Na nossa conta, as renegociações reduziriam as despesas financeiras na ordem de 45 milhões de reais.

Abaixo destacamos do Fato Relevante da Oferta Pública (26/11/2019) o trecho relacionado ao uso dos recursos captados, ou para esnobar no inglês use of proceeds.

Mas ninguém imaginava o que viria pela frente em 2020, lojas fechadas e as incertezas de como funcionará o mundo. No dia 22 de março todas as lojas localizadas em shoppings e ruas foram fechadas em decorrência da pandemia do Covid 19. Apenas a loja virtual continuou em operação. A reabertura das lojas se dará caso a caso de acordo com liberações municipais e respeitados os protocolos de saúde estabelecidos.

Com faturamento apenas da loja virtual, os executivos entraram em operação de guerra para conter a queima de caixa. Há três grandes grupos de despesa operacional: pessoal, aluguel e marketing.

Através da Medida Provisória 936, que estabelece o Programa Emergencial de Manutenção do Emprego e da Renda, a empresa conseguiu reduzir pela metade a despesa com a folha de pagamento evitando demissões em massa. A redução salarial foi para todos os níveis da companhia e os executivos tiveram redução de 50% no salário. No dia do fechamento das lojas a Marisa adotou uma postura dura com os proprietários. Foi enviado um comunicado padrão para todos com a proposta de isenção completa do aluguel pelo período de quatro meses (março a junho), 80% de isenção nos três meses seguintes (julho a setembro) e 50% de isenção nos três meses finais do ano. Assim, se iniciaram as negociações, que se dão caso a caso pois são centenas de locatários em diferentes situações. Alguns grupos de Shoppings já se manifestaram no mercado informando a isenção completa do aluguel de março, o que pode se repetir em abril e maio. As despesas de marketing seguiram na mesma linha das outras despesas com forte redução nesse período.

Com as reduções e apenas a loja virtual operando, projetamos uma queima de caixa mensal entre 40 a 50 milhões de reais. No encerramento do 4º trimestre de 2019 constava no balanço uma dívida líquida de R$ 167 milhões, saldo da dívida bruta de R$ 893 milhões menos o caixa de R$ 726 milhões, menor endividamento líquido dos últimos 8 anos. Até o início da quarentena fez R$ 350 milhões de amortizações e por volta de R$ 100 milhões de antecipação com fornecedores, o que deve ter reduzido o caixa para a faixa de R$ 250 milhões e aumento do endividamento líquido para R$ 300 milhões. Não vemos nenhuma grande amortização nos próximos meses e dentro da projeção de queima de caixa a companhia terá fôlego para aguentar por alguns meses o lockdown. O contas a receber da empresa, vendas a prazo, deve suportar as saídas de caixa do pagamento a fornecedores mesmo em um cenário de estresse com inadimplência crescendo 30%, perda líquida na última divulgação estava em 7%. Em parceria com o Grupo Pão de Açúcar todos os clientes poderão pagar boletos da Marisa no caixa dos mercados (Pão de Açúcar, Extra, Assaí, Minuto e Compre Bem).

Infelizmente a posição da Marisa não é uma realidade para o varejo vestuário, principalmente para o pequeno e médio comerciante. Todavia não podemos deixar de ver uma oportunidade em ganhar participação de mercado quando a economia voltar a normalidade.

Não será mais em 2020 que veremos o resultado líquido positivo. Esperávamos lucro líquido de R$ 110 milhões para esse ano e triplicando em dois anos. Há uma ruptura na tendência de melhora dos resultados a qual entendemos ser passageira e de curto prazo. É um ano de sobrevivência! Afortunada, a Marisa fez a lição de casa e está preparada para seguir no jogo quando o mundo voltar a girar. Os vetores de geração de valor seguem intactos.

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}