")

")

")

")

")

Dona da maior rede de joalherias do Brasil, a Vivara debutou na bolsa em 2019 com um plano de expansão de lojas e produtos. Desde então a empresa vem apresentando resultados consistentes, mesmo com a pandemia, e continua conquistando participação de mercado com base na força da marca, operação integrada e estrutura de capital, destrinchados neste artigo. Acreditamos que a Vivara continuará crescendo e expandindo sua lucratividade através da alavancagem operacional. Os fundos da casa são investidores da empresa desde o início da pandemia.

A marca preferida de muitos!

Jóias, eternas, carregam simbologia e apelo afetivo que as tornam altamente presenteáveis e ligadas a ocasiões especiais. Com a proposta de ser uma marca para a vida toda, nos seus 50 anos a Vivara atingiu presença nacional e conquistou um público abrangente de diferentes classes sociais. Para gerar desejo e atender todos os gostos e bolsos nas diferentes fases da vida a empresa construiu um portfólio diversificado que vai de R$100 a R$100 mil, usando sua forte inteligência de mercado. A Vivara mantém o controle da qualidade através de uma operação impecável e verticalizada, que vai desde a criação, passando pela produção, distribuição até a venda nas lojas próprias. Ainda vende relógios, fragrâncias e acessórios de terceiros para complementar a oferta, mas esses representam menos de 20% da vendas

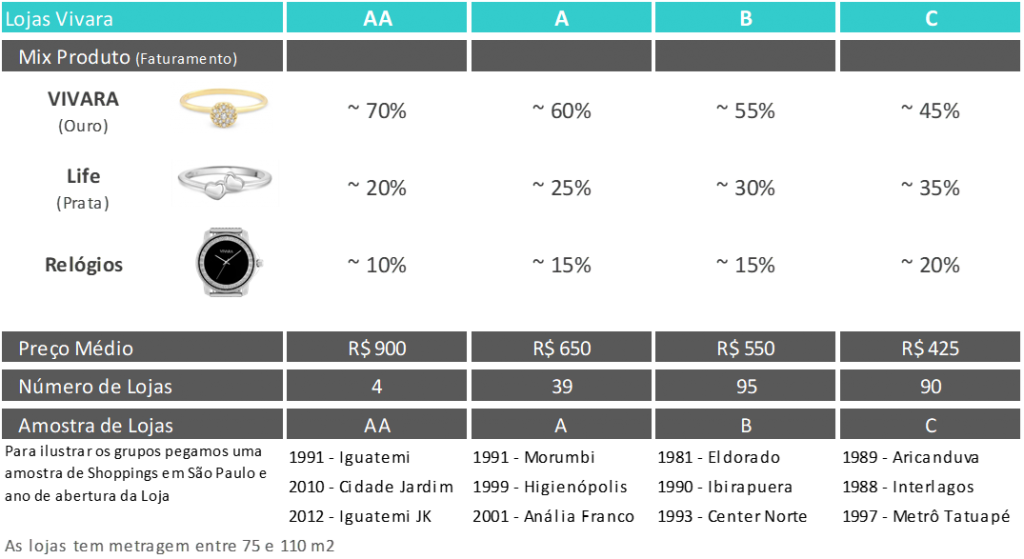

As lojas da Vivara têm na média 90 m2 mas possuem concepção e mix diferentes de acordo com a praça onde estão instaladas. Tirando a loja da Oscar Freire em São Paulo, todas as outras estão em shoppings, onde gozam da segurança. São quatro os formatos de loja, partindo de um mix mais premium com muita jóia de ouro, até uma loja mais diversificada com menos ouro, mais prata e mais relógios.

Figura 1: Perfil da loja conforme o público do shopping

Dos 601 shoppings do Brasil (elencados pela Associação Brasileira de Shoppings – ABRASCE), a Vivara está presente em 228 deles, em 25 Estados, 38% do total. Pré-Covid a empresa tinha o plano ambicioso de atingir 75% dessa base em 5 anos a um ritmo de 45 novas lojas por ano. A meta continua sendo buscada, entretanto a um ritmo mais lento de 20 a 25 lojas por ano, correspondente a 10% da base de lojas atual, o que mitiga o risco de afetar a operação. Nessa velocidade, em 5 anos a Vivara atingirá o número atual de lojas da Renner e entrará em 82 novas cidades.

Figura 2: Potencial de expansão com base na rede de lojas da Renner

Diferente das lojas de departamento no qual o cliente se auto-atende, ou mesmo das varejistas menores no qual o cliente conta com o suporte de uma vendedora, as vendas da Vivara são totalmente assistidas, com uma vendedora exclusiva para o cliente durante um tempo médio de venda de 40 minutos. A companhia tem mais de 50 módulos de treinamento, obrigatório para todos os funcionários das lojas, que garante a qualidade do atendimento. O maior incentivo dos vendedores vem da remuneração variável, muito acima do resto do varejo, chegando a ultrapassar 3x o salário fixo mensal. A empresa vem investindo em ferramentas digitais ( Retire em Loja, Vendas via Whatsapp – Estamos com Você, Entrega no mesmo dia, etc) para construir uma operação omnicanal e extrapolar a relação entre vendedores e clientes para além do balcão. Atribuímos também a essas iniciativas o bom desempenho de vendas e crescimento da participação de mercado, de forma que a empresa deve gozar tanto do aumento da base de lojas quanto do incremento da produtividade nos próximos anos. Ainda haverá a expansão do segmento de jóias de prata, com estrutura de marcas próprias, que merece o destaque de um artigo exclusivo

Hoje a Vivara tem a liderança absoluta no setor, com 15% de participação do mercado formal de jóias versus 2% do segundo maior, top of mind entre joalherias nacionais e internacionais, share of search de quase 50% (a cada 10 buscas no google por jóias, 5 buscam Vivara) e RA 1.000 no reclame aqui com nota excelente tanto na operação de lojas físicas quanto no online. Desde 2007, quando tinha apenas algumas dezenas de lojas, a Vivara já fazia um trabalho de marketing grandioso de escala nacional. A supermodelo Gisele Bündchen, na época considerada a quarta pessoa mais poderosa do mundo da moda (New York Daily News Ago/2008), era a embaixadora da marca e anunciada nos principais veículos de comunicação. A visão da companhia sempre foi “ser a mais desejada da América Latina para celebrar momentos especiais”, e o investimento na marca continua forte. São R$100 milhões por ano em despesas de propaganda e comunicação, sem perder de vista a boa rentabilidade da operação. Para efeito de comparação, a segunda e a terceira maiores joalherias brasileiras faturam entre R$100 e R$200 milhões cada.

O mercado de jóias no Brasil é extremamente fragmentado, com muitos concorrentes informais, pequenos comerciantes e poucos joalheiros nacionais de peso. Dos internacionais, a Pandora é a única com abrangência nacional porém, mesmo antes do Covid, vem reduzindo a operação por aqui. Duas grandes redes nacionais, a H. Stern e Monte Carlo, por exemplo, têm apenas 45 e 39 lojas respectivamente no país, concentradas no eixo Rio e São Paulo, onde concorrem diretamente com a Vivara nos shoppings. As quatro maiores redes têm uma fatia de mercado estimada em 20%.

Figura 3: Parque de lojas das 4 maiores joalherias do Brasil

Fizemos uma breve pesquisa no mercado paulistano para entender a concorrência em shoppings de diferentes públicos, e aproveitamos para conversar com alguns concorrentes. No cluster AA dos shoppings Iguatemi, Iguatemi JK e Cidade Jardim, encontramos 38 lojas de 27 marcas diferentes. Vivara e H. Stern estão presentes no três shoppings, a Pandora em dois e a Monte Carlo está ausente. Esse grupo sofre a concorrência de marcas internacionais como Tiffany e Cartier, e designers brasileiros com apenas uma loja. No cluster C pesquisamos os shoppings Aricanduva, Interlagos e Taboão. Encontramos 20 joalheiros de 15 marcas diferentes. Dentre as grandes, apenas a Vivara está presente. Os concorrentes com os quais conversamos admiram o trabalho da Vivara e ressaltam a importância que tem para o setor. Um concorrente do cluster A e outro do C relataram que suas vendas aumentaram depois que a Vivara entrou no shopping onde operam. “Isso mostra a força da marca”, palavras de um deles. Abaixo, um resumo da pesquisa.

Figura 4: Concorrência no mercado paulistano

Não consideramos o potencial da Vivara em consolidar o mercado através de fusões e aquisições, mas a empresa poderia reforçar o posicionamento no mercado de alto-luxo através da aquisição da H.Stern, ou no mercado popular através da Casa das Alianças, por exemplo. Lojas de departamento como a Renner e a Riachuelo vendem bijuterias ao invés de jóias, por isso não são consideradas concorrentes diretas. Por último, após a experiência frustrada da Amazon em jóias, é improvável o aparecimento de um concorrente puramente digital.

O livro “A loja de tudo”, best-seller publicado em 2013 sobre a saga da Amazon, narra a incursão de Jeff Bezos nesse mercado. Obcecado pelos produtos pequenos e de alto valor agregado, montou um time em 2003 e dedicou-se pessoalmente ao design da caixa das jóias com o objetivo de torná-la icônica como a da Tiffany. Investiu grandes somas em uma ferramenta de personalização das jóias, equipe de joalheiros, filtros de busca avançados no site e na contratação de celebridades para a divulgação. O resultado foi um lucro modesto, e constatou desafios na segurança dos produtos, na confecção de pequenos detalhes, e a preferência do consumidor por comprar em lojas físicas. “As sementes não viraram as árvores que Bezos vislumbrava”, e o projeto foi abandonado.

Operação verticalizada e rentável

A Vivara é a única grande fabricante de jóias no país. A fábrica de Manaus foi inaugurada em 1992 pela necessidade de garantir quantidade e qualidade para as 50 lojas da época. A verticalização da operação permite rápida reação às tendências da moda e às variações nos preços dos insumos. Segundo a empresa, praticam um design orientado a custo, garantindo otimização de preços e lucratividade.

Na época do IPO pairava a dúvida se a empresa conseguiria ajustar a coleção, repassar preços, manter o ritmo de vendas e a rentabilidade frente a fortes oscilações no ouro, que representa ¾ dos custos da companhia. De 2017 a 2019, anterior ao IPO, a grama do ouro havia subido 37%, o IPCA 11%, e a empresa conseguiu aumentar a margem bruta e manter um bom ritmo de vendas. O grande desafio, entretanto, aconteceu durante a pandemia, quando a alta do ouro somado à depreciação do Real superou 70% em menos de 1 ano. A margem bruta e as vendas surpreenderam. A queda das vendas-mesmas-lojas da Vivara foi das menores entre as varejistas de moda. Enquanto as varejistas de vestuário se viram obrigadas a fazer fortes liquidações, o setor de jóias conseguiu preservar preços, lançar coleções e suprir as lojas quando a economia reabriu, já que o estoque não “envelhece”. A margem bruta, inclusive, subiu.

Diferente de roupas, jóias podem ser reprocessadas: são derretidas e novas peças são feitas com pouca perda do metal. A Vivara, inclusive, usa esse diferencial em uma campanha de marketing no segundo trimestre, antes do dia das mães, na qual aceita joias usadas como forma de pagamento. Por outro lado, comparada a outros setores, a empresa carrega um estoque de matérias primas elevado, onerando o capital de giro. Enquanto para os analistas parece uma oportunidade, para a empresa é estratégico, permitindo suavizar os repasses do ouro e até mesmo ser a última a repassar, ganhando participação de mercado sem impacto nas margens.

Resultado líquido de forte crescimento

A Vivara levantou R$2 bilhões na oferta inicial de ações em 2019, dos quais R$1,55 bilhão foi para a família fundadora (secundária) e R$ 450 milhões para o caixa da empresa (primária). Os recursos seriam usados na expansão de lojas, parque fabril, investimentos em tecnologia e na criação de uma nova marca voltada à classe C, porém a pandemia freou os planos e 2 anos depois apenas ¼ do caixa levantado foi investido.

Mesmo com todo o investimento em fábrica, estoques, logística, sistemas e lojas próprias, a Vivara tem retorno sobre o capital investido elevado, na casa dos 20%. Enxergamos potencial de atingir 30% no médio prazo sem expansão da margem bruta, com a diluição de custos fixos, despesas gerais e administrativas, através do crescimento das vendas

Atualmente a Vivara negocia ao múltiplo preço/lucro de 21x com o lucro estimado para 2022, o maior múltiplo dentre as varejistas da carteira, porém é a mais consistente e resiliente entre todas. O crescimento da receita por abertura de novas lojas, aumento da participação do mercado e a rentabilidade garantida pelos repasses dos custos nos faz projetar um crescimento de lucro anual da ordem de 25% pelos próximos 3 anos, levando o preço/lucro para 14x ao final de 2024. Nesse cenário desconsideramos a Life, marca exclusiva de jóias de prata, que pode ganhar vida própria e adicionar à expansão programada. Essa opcionalidade é tão valiosa que será tratada em um próximo artigo.

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}